Enfoque de la Información

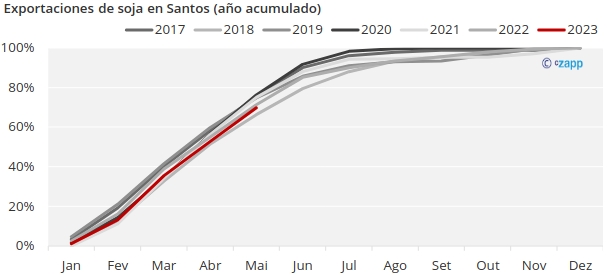

- Las exportaciones de soja fueron más lentas de lo previsto en esta campaña.

- Las exportaciones de azúcar también han comenzado lentamente.

- Las exportaciones de maíz comienzan este mes; ¿se trata de la calma que precede a la tormenta?

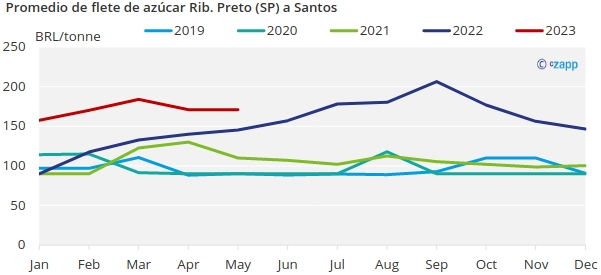

Si observamos las tarifas de los fletes de azúcar por carretera desde la campiña paulista hasta el puerto de Santos, vemos que los valores han bajado desde que alcanzaron su máximo en marzo. No es lo que cabría esperar en una temporada de exportaciones récord de azúcar y cereales.

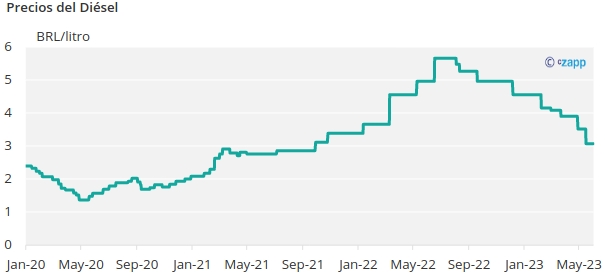

Un factor explica este comportamiento: los precios del diésel han bajado un 21% desde el inicio de la temporada en abril. Los precios del combustible representan alrededor del 40% de las tarifas de flete, cualquier reducción de precios tiene un impacto significativo.

Fuente: Bloomberg

La segunda razón es el flujo de exportación de soja, que hasta mayo fue del 70% del volumen total previsto para 2023 y menor de lo habitual. Según el IMEA (Instituto Mato-grossense de Economía Agropecuária), la curva de comercialización de la soja en el estado de Mato Grosso (responsable del 30% de la producción brasileña de soja) se sitúa en el 66%, muy por debajo del 85% previsto para esta época del año. Con los agricultores a la espera de precios más altos de la soja, la venta del grano se ha retrasado y podría estar afectando al volumen de las exportaciones hasta ahora.

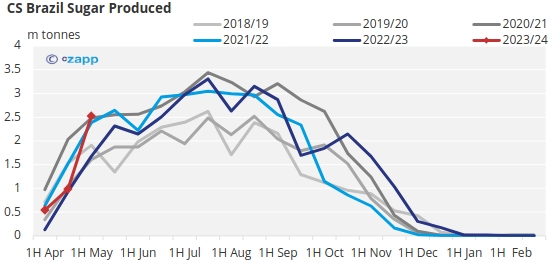

Otro factor es la lentitud de las operaciones azucareras. Con el inicio de la campaña retrasado por las lluvias de abril, la producción azucarera no se aceleró hasta el mes pasado.

Así pues, el fuerte flujo no llegó como se esperaba al principio de la temporada, lo que dejó a las terminales funcionando con menor eficiencia. La presión no ha comenzado hasta ahora…

¿Esperando la tormenta?

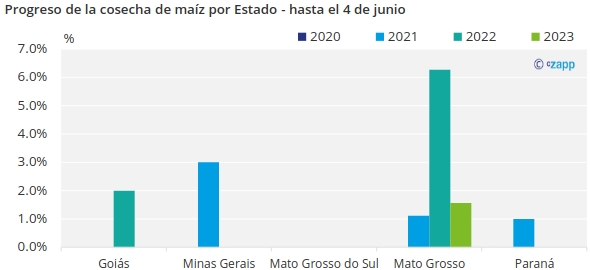

Fuente: Conab

Ahora Brasil empieza a recoger la 2ª cosecha de maíz, nombre un poco engañoso ya que es la mayor cosecha, con más del 76% de la producción total de maíz. Esperamos que esta campaña alcance la cifra récord de 96 millones de toneladas. El ritmo de cosecha está algo retrasado, de momento un 0.7% en los principales estados productores frente al 3% del mismo periodo del año pasado.

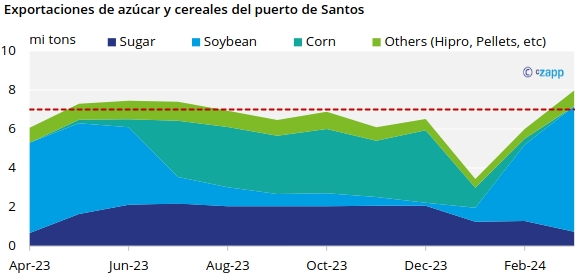

Brasil exporta el 40% de su producción de maíz, por lo que en los próximos meses llegarán a los puertos unos 48 millones de toneladas. Y de esta cifra, el 43% se exporta a través de Santos.

Se espera que la presión aumente en las próximas semanas, a medida que la producción de maíz baje a los puertos (impacto en las tarifas de los fletes) y fuera del país (impacto en las operaciones de las terminales y en la logística del azúcar). Basándonos en nuestras hipótesis sobre el ritmo de exportación, creemos que la competencia entre el azúcar y los cereales se pondrá a prueba hasta septiembre, al menos.