Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque de la Información

- Compradores y vendedores han estado cerrando negocios para 2023/24.

- Muchos compradores volvieron del coloquio internacional sobre edulcorantes con ganas de reservar azúcar.

- Los precios siguen siendo un 25% más altos que para 2022/23.

El mercado de azúcar al contado estuvo activo durante la semana que finalizó el 10 de marzo, ya que compradores y vendedores trataron de cerrar negocios para 2023-24 tras regresar del Coloquio Internacional sobre Edulcorantes una semana antes.

Como era de esperar, muchos compradores de azúcar regresaron del coloquio dispuestos a cerrar la totalidad o una parte significativa de sus necesidades para 2023-24. Unos pocos, incluidos algunos grandes compradores, siguieron comprando azúcar al contado. Unos pocos, incluidos algunos grandes compradores, siguieron mostrándose reacios a los precios, que subieron unos 10¢ la libra, o un 25%, respecto al precio al que se vendió la mayor parte del azúcar en 2022-23, pero la mayoría estaban dispuestos a asegurar unos suministros que se han vuelto cada vez más inciertos en los dos últimos años.

Los indicios apuntaban a que las ventas de azúcar de remolacha aumentaron hasta cerca del 50% de la producción prevista para 2023-24, y se espera que algunos procesadores se acerquen al 75% en las próximas dos semanas. Al menos un procesador dejó de vender brevemente para evaluar su posición de venta actual, pero se esperaba que reanudara la actividad en unos días. Otros dijeron que podrían hacer lo mismo dentro de una semana o así, una vez que disminuya el ajetreo actual. Se espera que algunos vendedores salgan del mercado antes que, en años anteriores debido a la incertidumbre de la oferta, que ha estado marcada por cuatro causas de fuerza mayor por parte de los procesadores de remolacha desde el otoño de 2019.

Los precios se mantuvieron firmes. Si bien la mayoría de los procesadores mantuvieron los precios en los niveles previos al coloquio, algunos estaban considerando aumentos de precios a medida que aumenta su porcentaje de ventas. Algunos también estaban cotizando en un rango de precios más amplio, incluidos precios muy por encima de los valores cotizados para los compradores que insistieron en una cotización de precios inmediata.

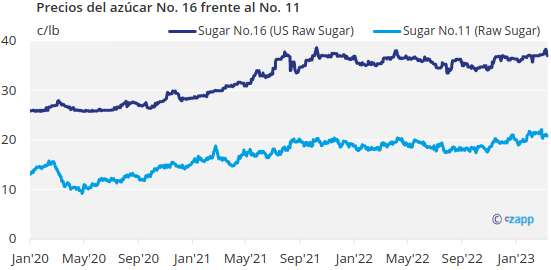

Los precios del azúcar de remolacha a granel para 2023-24 oscilaron entre 52.50¢ la libra f.o.b. en el Medio Oeste y más de 55¢ la libra para una cotización inmediata. El azúcar de caña a granel se ofreció entre 57¢ y 57,50¢ la libra f.o.b. Noreste y Costa Oeste para el calendario 2024. Los precios en el Golfo y el Sureste oscilaron entre 54¢ y 56¢ la libra f.o.b. dependiendo del refinador y el periodo de entrega.

El azúcar al contado seguía a 62¢ la libra f.o.b. para la caña y nominalmente a 60¢ la libra f.o.b. para la remolacha. Algunos procesadores indicaron que las entregas de azúcar contratado, más lentas de lo previsto, estaban haciendo que hubiera algo más de oferta al contado, pero era limitada.

En su informe sobre oferta y demanda del 8 de marzo, el Departamento de Agricultura de EE. UU. realizó varias revisiones importantes con respecto a febrero. A algunos procesadores de remolacha les sorprendió la previsión más alta del USDA para el azúcar de remolacha en 2022-23. Si se cumpliera, la producción total de azúcar sería récord. De cumplirse, la producción total de azúcar sería récord.

Las importaciones de EE. UU. en 2022-23 se pronosticaron más bajas debido principalmente a una caída de 171,000 toneladas en los envíos de México debido a un pronóstico de producción de azúcar marcadamente más bajo, que fue anticipado.

El USDA pronosticó un aumento de 100,000 toneladas en las entregas de azúcar 2022-23 para consumo humano, basándose en el fuerte ritmo de entregas hasta enero.

La relación existencias finales/consumo 2022-23 de 13.5% se situó en la parte inferior del rango preferido por el USDA de 13.5% a 15.5%.

Fuentes comerciales señalaron algunos retrasos en las entregas de edulcorantes de maíz en un mercado ya ajustado para 2023.