Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Esta atualização é do relatório Sweetener da Sosland Publishing. Para mais informações e detalhes de assinatura, CLIQUE AQUI.

*tradução automática

Ponto principais

- Os distribuidores estão confortáveis com suas posições antes de H2’23.

- As negociações de 2023/24 foram concluídos principalmente em março.

- Isso é mais cedo do que o normal; os compradores agora estão esperando antes de voltar ao mercado.

Tendências recentes de vendas futuras lentas e entregas lentas de açúcar de beterraba em 2022-23 ficaram evidentes no mercado de açúcar à vista durante a semana encerrada em 21 de julho.

Os vendedores não estavam preocupados com entregas lentas, resultando em excesso de suprimentos. Um processador de beterraba observou que conseguiu revender o açúcar não entregue a preços spot atuais (mais altos) para usuários que estavam puxando mais forte nos contratos. Outros estavam dispostos a manter o açúcar não entregue até o final do ano, quando estavam mais confiantes nas safras de beterraba (e cana) de 2023.

O USDA em seu relatório de dados de mercado de adoçantes de 12 de julho indicou que as entregas de açúcar de beterraba em maio (dados mais recentes) caíram 9% em relação a maio de 2022 e as entregas de outubro a maio caíram 8%. Por outro lado, as entregas de cana-de-açúcar refinado caíram 4,2% em relação a maio de 2022, mas as entregas de outubro a maio aumentaram 4,8%. As entregas de cana-de-açúcar normalmente são fortes no último trimestre (julho-setembro) do ano de comercialização, enquanto as entregas de açúcar de beterraba tendem a enfraquecer em julho e agosto, antes de aumentar em setembro, usando a oferta da colheita precoce de beterraba.

As vendas de açúcar de beterraba refinada a granel e de cana-de-açúcar para 2023-24 foram lentas, com a maioria das negociações concluídas em março, consideravelmente antes da média. Os compradores que estão descobertos ou têm apenas cobertura parcial parecem dispostos a esperar até outubro, quando os processadores de beterraba procuram vender a maior parte de seus estoques restantes depois que a safra de beterraba sacarina for mais conhecida. Pelo menos um processador de beterraba está fora do mercado até outubro, outro está vendendo seletivamente e outros estão vendendo a preços estáveis. Os processadores estão relutantes em precificar muito de seus futuros suprimentos de açúcar de beterraba em meio às incertezas climáticas, especialmente com o retorno das condições de seca em partes do país. O teste do teor de açúcar na beterraba normalmente começa no final de julho ou na primeira semana de agosto, com a colheita começando no final de agosto até o início de outubro.

O mercado estava acompanhando de perto o desenvolvimento das culturas de beterraba e cana-de-açúcar. As safras de beterraba na maioria dos estados estavam indo bem, mas poderiam usar mais chuva para acompanhar os graus-dia de aquecimento adequados. As classificações da condição da beterraba em 16 de julho melhoraram principalmente em relação à semana anterior e estavam acima das classificações do ano anterior para a data, exceto em Michigan e Wyoming. A maior preocupação foi em Michigan, com pouco mais da metade da safra classificada de boa a excelente, em comparação com 73% há um ano. As safras de beterraba em Montana, Minnesota e Idaho estavam indo bem, com as duas últimas classificadas em ou perto de 90% de bom a excelente.

A classificação da cana-de-açúcar na Louisiana, que havia caído por duas semanas consecutivas, foi elevada na última semana, mas estava abaixo há um ano.

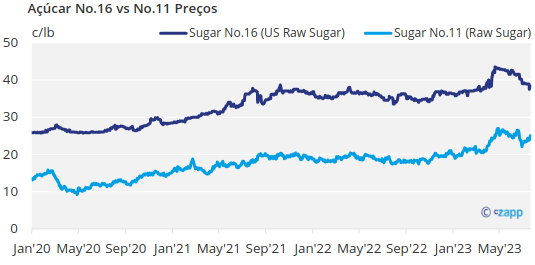

Os contratos futuros de açúcar bruto doméstico nas proximidades caíram em meio a suprimentos adequados para refinarias de cana após o recente aumento da cota tarifária de açúcar bruto do Departamento de Agricultura dos EUA. Enquanto isso, os futuros mundiais de matérias-primas avançaram em meio a preocupações com a seca induzida pelo El Niño nas principais regiões produtoras da Ásia.

Os suprimentos de xarope de milho com 42% de alto teor de frutose estavam prontamente disponíveis no mercado, mas os suprimentos de glicose e outros produtos eram escassos. Os preços se mantiveram estáveis em todas as categorias de produtos.