Esta atualização é do relatório semanal Sweetener Report da Sosland Publishing Co. Para mais informações e detalhes de assinatura, CLIQUE AQUI.

*tradução automática, em caso de dúvidas entrar em contato

Pontos Principais

- A oferta adicional de açúcar encontrou interesse de compra limitado.

- A área cultivada de beterraba caiu 2,7% este ano.

- US TRQ aumentou em 125 mil toneladas.

O mercado de açúcar à vista estava em uma calmaria de verão durante a semana encerrada em 7 de julho, mas o mercado estava tudo menos enfadonho. Os preços permaneceram inalterados.

Fontes comerciais continuaram a indicar entregas lentas de açúcar a granel para a temporada atual, embora não para todos os compradores ou vendedores. O açúcar adicional encontrou interesse de compra limitado, e alguns traders disseram que os vendedores podem ter que descontar as ofertas de 2¢ a 3¢ a libra abaixo dos preços atuais cotados para movimentar o açúcar no mercado spot. Não houve indicações de compradores clamando por oferta spot. Ao mesmo tempo, alguns processadores de beterraba estavam relutantes em vender suprimentos extras até que estivessem mais confiantes em suas safras de beterraba em 2023, pois podem precisar de açúcar extra em setembro se a colheita antecipada não se concretizar em todas as áreas.

As classificações da safra de beterraba açucareira em 2 de julho permaneceram inalteradas ou mais altas do que na semana anterior e foram mistas em comparação com o ano anterior. A safra de classificação mais baixa em Michigan mostrou melhora notável durante a semana, mas ainda foi avaliada muito abaixo da safra do ano passado para a data. As classificações para a safra no Red River Valley melhoraram. Com cerca de 20.000 acres adicionais de beterraba plantados por uma grande cooperativa no Vale do Rio Vermelho, pensava-se que a colheita poderia começar uma semana antes da média para dar tempo extra para fatiar mais toneladas, mesmo que faltasse o teor de sacarose. O clima de verão ajudará a determinar quando a colheita pode começar.

Os preços da beterraba refinada a granel e do açúcar de cana para 2023-24 permaneceram inalterados. Os compradores ainda não cobertos pareciam dispostos a esperar até outubro, quando os preços para o próximo ano às vezes caem brevemente até que os processadores de beterraba vendam o restante de sua produção futura de açúcar, uma vez que o tamanho da safra de beterraba é bem conhecido. Atualmente, dois processadores de beterraba estavam fora do mercado ou vendendo seletivamente para 2023-24, pelo menos até outubro. Outros indicaram vendas lentas em andamento, com a maioria dos negócios futuros encerrados em março.

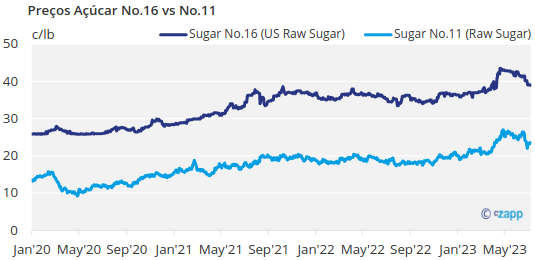

Os contratos futuros de açúcar bruto, número 11 do mundo, que caíram quase 4,5 centavos de dólar a libra, ou 16%, desde meados de junho, se recuperaram parcialmente das baixas recentes. Acreditava-se que a forte colheita de cana e as exportações do Brasil limitariam ainda mais os ganhos dos preços futuros do No. 11.

O relatório de área plantada do Departamento de Agricultura dos EUA de 30 de junho não trouxe surpresas reais. O USDA prevê que a área plantada em 2023 seja de 1.128.500 acres, uma queda de 2,7% em relação a 2022, e a área colhida prevista de 1.110.700 acres, uma queda de 2,3%. A contagem da área plantada em 30 de junho aumentou 17.700 acres em relação ao relatório de plantios prospectivos de 31 de março devido principalmente a aumentos em Minnesota e Dakota do Norte, que abrange o Red River Valley.

A área de cana-de-açúcar para colheita na temporada de 2023 foi prevista pelo USDA em 922.000 acres, uma queda de 8% em relação a 2022, já que as reduções na Flórida e no Texas mais do que compensaram um aumento de 8% na Louisiana.

O USDA aumentou a cota tarifária de açúcar bruto de cana em 125.000 toneladas após determinar que suprimentos adicionais eram necessários.

O USDA anunciou no Registro Federal de 5 de julho a cota tarifária de açúcar bruto dos EUA para 2023-24 no mínimo necessário para atender aos compromissos da Organização Mundial do Comércio.

Os suprimentos de xarope de milho com 42% de alto teor de frutose estavam prontamente disponíveis no mercado à vista, mas os suprimentos de glicose e outros produtos eram escassos.