Pontos Principais

- Os produtores estão confiando na licitação da Índia na próxima semana para apoiar o mercado de ureia.

- Os preços do fosfato processado estão sob pressão com o aumento das exportações chinesas.

- Os mercados de potássio estão em alta, com pouca movimentação nos preços.

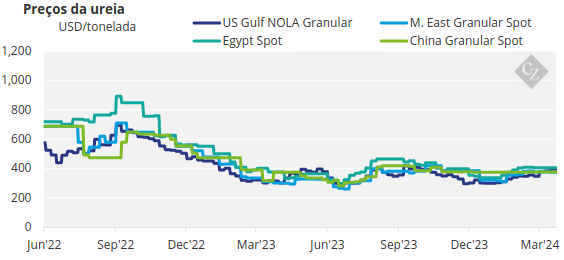

Os preços da ureia começam a afundar

Conforme discutido nas últimas semanas, o inevitável está acontecendo progressivamente e estamos vendo valores mais baixos para todos os fertilizantes, com a Uréia assumindo a liderança.

O prompt US/NOLA foi negociado em torno do nível de barcaça FOB de US$ 400/tonelada curta (US$ 440/tonelada), com maio em US$ 320/tonelada curta (US$ 352/tonelada) a US$ 330/tonelada curta (US$ 363/tonelada curta). tonelada) barcaça FOB.

Os produtores egípcios estão lutando para manter os preços em US$ 340/tonelada FOB, com as vendas de longo curso ocorrendo. Os envios regulares europeus desapareceram devido à fraca procura na Europa.

O Oriente Médio está agora em torno da marca de US$ 350/tonelada FOB – com valores de papel para maio registrados em US$ 310/tonelada FOB e junho em US$ 305/tonelada FOB.

O valor CFR do Brasil está agora na melhor das hipóteses em US$ 350/tonelada.

Os importadores australianos estão a atrasar-se, com grandes quantidades a chegarem a preços mais elevados, pelo que os stocks estão cheios e os custos de substituição deverão ser tão baixos como 350 USD/tonelada CFR.

A Índia fará licitação na próxima semana. A licitação de janeiro teve preços de US$ 316,80/tonelada CFR Costa Oeste da Índia e US$ 329,40/tonelada CFR Costa Leste da Índia.

Ambos os preços poderiam ser replicados durante a próxima licitação, embora a maioria pense em níveis mais elevados.

Como vimos no passado, a Índia sozinha não consegue sustentar o mercado de ureia e certamente veremos preços muito agressivos, com a ureia granulada russa no centro das atenções.

Os níveis FOB de ureia granulada russa estão atualmente marginalmente em ambos os lados de US$ 300/tonelada, com frete para a Índia entre US$ 60-70/tonelada.

No entanto, poderíamos ver abaixo de US$ 340 /tonelada CFR como o número vencedor na Índia, com embarque até 20 de maio, o que provavelmente excluiria a participação chinesa.

No entanto, entende-se que o NRDC (o órgão regulador chinês das exportações) está a monitorizar os níveis de preços esperados na Índia.

A descida dos preços poderá estar no horizonte a partir de Junho, com a entrada de produtos chineses no mercado internacional e a possibilidade de não haver concurso na Índia.

Alguns indicam agora que os preços internacionais mais baixos poderão impedir os chineses de exportar indefinidamente, embora, para cumprir a sua meta de exportação anual de 5 milhões de toneladas para 2024, as exportações tenham de ser retomadas em algum momento.

A história provou que os exportadores chineses de fertilizantes são pragmáticos e os produtores gostariam de ganhar alguns dólares americanos quando a época doméstica na China terminasse.

Assim, o consenso é que os produtos chineses encontrarão o seu caminho no exterior.

A única questão é para quais mercados. A maioria dos mercados, excluindo a Austrália e a Tailândia, estão agora na sua época de compras, mas ambos necessitam de ureia granular em vez de ureia granulada .

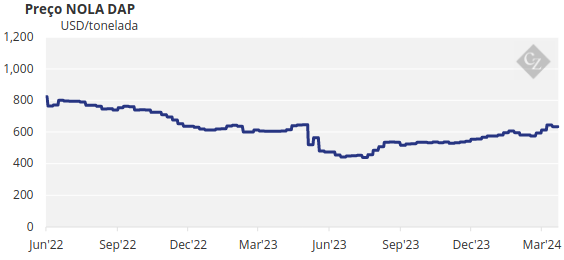

DAP Chinês, Exportações MAP Iminentes

Todos os olhos estão voltados para a China agora que o governo aliviou as restrições à exportação de DAP e MAP a partir de 15 de março, com inspeções de exportação realizadas em 10 dias.

As exportações chinesas de DAP caíram 69% em Janeiro e Fevereiro deste ano, para 115.371 toneladas, enquanto as exportações de MAP caíram 71% ano após ano, para 99.287 toneladas.

As exportações anuais de DAP da China em 2023 foram de 5,4 milhões de toneladas, um aumento de 41% em relação ao ano anterior.

Com o aumento das exportações da China, estamos agora a assistir a quedas nos preços do DAP na Índia, com o último preço registado em 579 USD/tonelada CFR – abaixo do preço anterior de 595 USD/tonelada CFR.

Espera-se que os preços caiam ainda mais com mais exportações disponíveis nos próximos meses.

As importações de DAP da Índia em fevereiro caíram 17% em relação ao ano anterior, para 222 mil toneladas.

Nos primeiros dois meses de 2024, as importações caíram 68%, para 266.000 toneladas.

O único ponto positivo para os preços do fosfato processado foi o MAP no Brasil, que subiu em média US$ 5/tonelada para chegar a US$ 570/tonelada.

No entanto, deve notar-se que este preço foi garantido antes de se sentir o impacto da disponibilidade chinesa, o que certamente irá pressionar os preços.

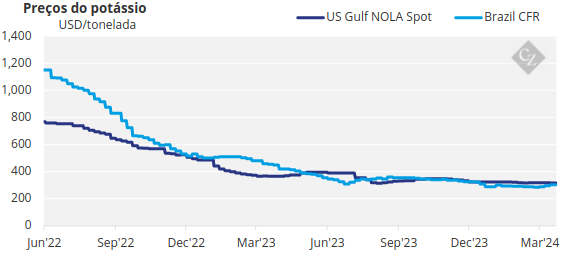

Ocorre pouca atividade de potássio

O mercado internacional de potássio está em alta esta semana.

Os preços dos granulados no Brasil estão em torno da faixa de US$ 300-315/tonelada CFR.

A Índia ainda não finalizou os preços do contrato, mas ainda procura potássio a preços abaixo de US$ 300/tonelada CFR.

Os preços no Sudeste Asiático permanecem inalterados em torno da marca de US$ 300/tonelada CFR, com alguns rumores de que a última licitação da Pupuk Indonesia será fechada em US$ 302/tonelada CFR.

Os preços internos na China estão a cair devido ao excesso de oferta.

A perspectiva para o mercado de potássio é de estável a fraca, com o aumento da demanda no Brasil sendo o único ponto positivo.

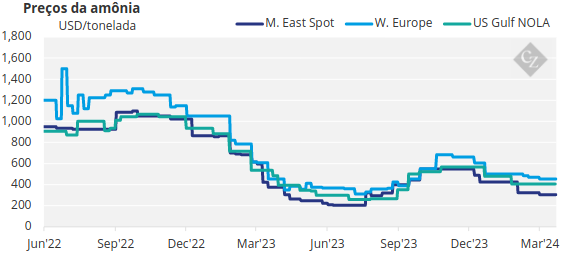

Falta de ofertas spot de amônia

O mercado de amônia estava inativo esta semana, com pouca ou nenhuma atividade spot ocorrendo.

O mercado comercial de amônia permanece longo na maioria das regiões no segundo trimestre.

A fraca procura por parte dos fertilizantes e os baixos stocks dos compradores industriais estão a contribuir para a fraqueza do mercado.

Muita tonelagem iraniana dirige-se para a Turquia, pressionando os fornecedores do Norte de África.

Todos os olhos estão voltados para o iminente contrato Tampa CFR entre Mosaic e Yara.

As perspectivas para o mercado do amoníaco são estáveis a moderadas, com novas descidas possíveis nos preços a partir de Abril, a menos que a procura melhore.