Pontos Principais

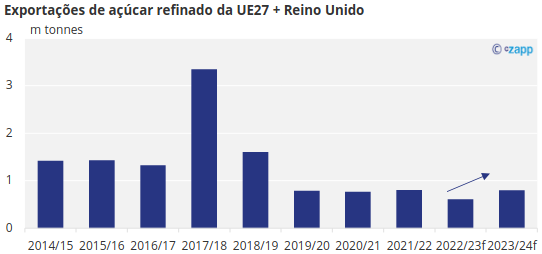

- A UE exportará pelo menos 800 mil toneladas em 2023/24.

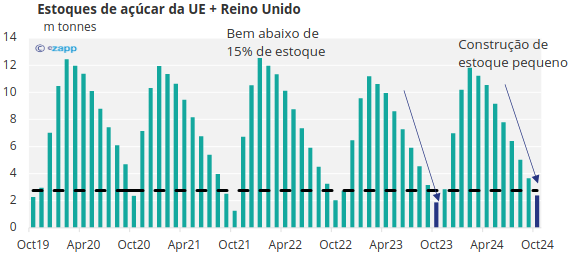

- A pressão sobre os estoques diminui com o alargamento das importações ucranianas isentas de taxas.

- Produção ainda bem abaixo do consumo.

Nas últimas 4 temporadas, a Europa não tem exportado muito açúcar. As exportações não ultrapassaram 1 milhão de toneladas desde 2018/19. Os estoques têm sido reduzidos, deixando limitada a disponibilidade de exportação, enquanto um grande prémio da UE ao mercado mundial diminuiu qualquer incentivo à exportação.

No entanto, durante a próxima época (2023/24), pensamos que a disponibilidade de exportações poderá começar a aumentar devido ao aumento das importações e à produção ligeiramente melhor do que o esperado.

Acreditamos que as exportações aumentarão ligeiramente em relação ao ano anterior, para 800 mil toneladas.

Qualquer disponibilidade extra será provavelmente transportada como estoque, dado o grande prémio da UE. Isto deverá permitir uma pequena acumulação de estoques até ao final de 2023/24, mas permanecerão abaixo dos 15% de estoque a utilizar, o que é utilizado como guia para um nível confortável de estoque.

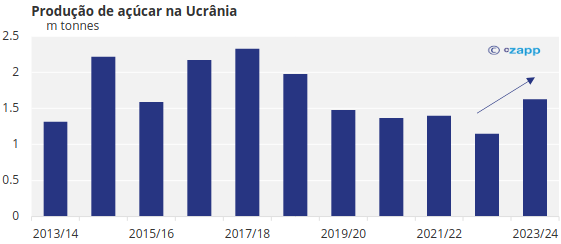

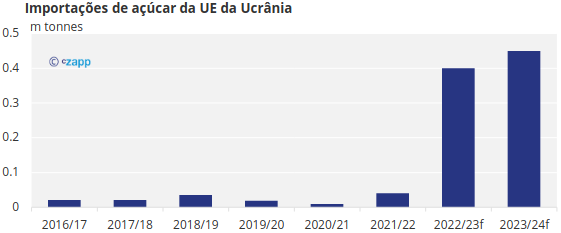

A extensão do acesso isento de impostos da Ucrânia aos mercados europeus significará que o açúcar ucraniano continuará a fluir para a UE, especialmente porque a sua próxima colheita poderá ser a maior em 5 anos.

Até 450 mil toneladas de açúcar poderiam entrar na UE provenientes da Ucrânia em 2023/24, além de 400 mil toneladas em 2022/23.

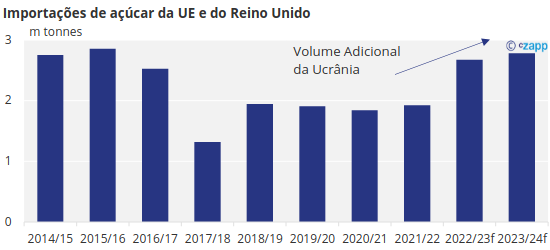

Este fluxo proveniente da Ucrânia não está deslocando as importações de outras origens, mas sim um volume adicional que ajuda a aliviar a tensão de longa data no mercado do açúcar da UE. Quando combinados com o grande prémio da UE, pensamos que as importações poderão totalizar 2,8 milhões de toneladas para a UE-27 + Reino Unido, o maior em vários anos.

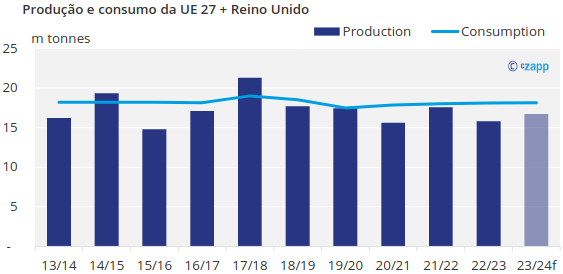

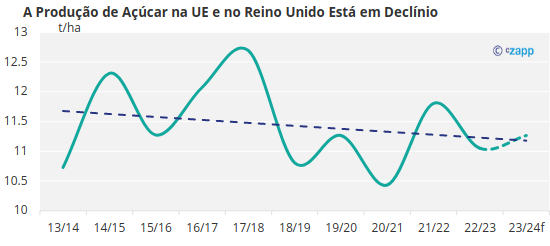

Passando para a produção, todas as épocas desde a colheita recorde de 2017/18 registaram um déficit em relação ao consumo e 2023/24 não será diferente.

Contudo, uma vez que prevemos agora que a produção atingirá 16,7 milhões de toneladas, o défice será de apenas 1,4 milhões de toneladas, um dos menores dos últimos anos.

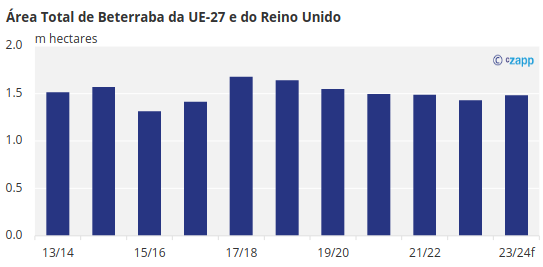

A produção aumentou em relação à época anterior, em parte porque a área de beterraba aumentou uns modestos 4%, dado que os agricultores receberam até 50% mais pela sua beterraba.

Os rendimentos também desempenham um papel. Nesta fase, antes do início da colheita, prevemos que os rendimentos estarão muito próximos da média e ligeiramente acima da tendência descendente de longo prazo nos rendimentos.

Em comparação com anos anteriores, pouco se fala falado sobre a colheita ser afetada pelo vírus amarelo da beterraba (como resultado da proibição dos neonicotinóides para proteger de doenças), enquanto o desenvolvimento da beterraba na maioria dos lugares não foi afetado por tal condições climáticas extremas como em anos anteriores, como seca e calor prolongado.

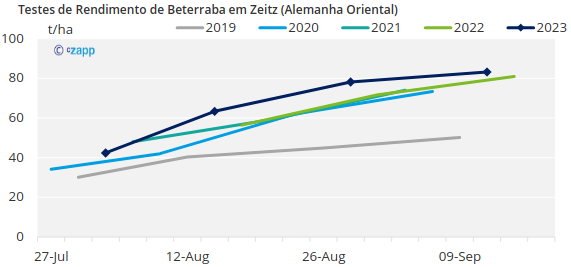

Os testes de beterraba em toda a Alemanha (um bom indicador para o resto da UE) apontam para rendimentos muito bons de beterraba (beterraba colhida por hectare). No entanto, os testes também mostram que as beterrabas maiores terão um teor de açúcar reduzido, o que significa que a produção final de açúcar será média.