Pontos Principais

- Altas de 12 anos do açúcar bruto significam que fomos solicitados a observar o último grande rali.

- 2009/10 trouxe El Niño, problemas de logística no Brasil e pressão em player com posição vendida (short squeeze).

- Parece familiar… o que podemos aprender que seja útil hoje?

Os preços do açúcar bruto subiram recentemente para o maior nível em 12 anos, chegando perto de 27c/lb.

Fonte: Refinitiv Eikon

Isso levou a um interesse crescente pela última grande alta do mercado, que aconteceu em 2009-2011: o que desencadeou a subida dos preços e o que podemos aprender. Vamos olhar mais de perto.

2009-10: Rali para 30c

As condições para o rali de 2009-2011 surgiram no início da década. Em meados dos anos 2000, o mercado europeu de açúcar foi reformado diante de um desafio da Organização Mundial do Comércio. A produção foi cortada e as exportações subsidiadas de açúcar cessaram. Isso removeu a oferta abundante de açúcar de baixo preço do mercado e levou a uma breve recuperação para 20c em 2006.

Fonte: Refinitiv Eikon

Então, após os destroços econômicos da crise financeira global, 2008/09 teve a maior queda na produção global de açúcar já registrada, de quase 20 milhões de toneladas. A produção de açúcar da Índia caiu de 28,5 milhões de toneladas em 2007/08 para 14,7 milhões de toneladas em 2008/09, com os baixos preços do açúcar levando os agricultores a substituir a cana por outras culturas. Uma monção ruim também não ajudou. Ficou claro que a Índia precisava de importações de açúcar e os estoques globais de açúcar começaram a cair.

À medida que avançamos em meados de 2009, um evento El Niño se formou. Isso pode levar a um clima seco nas regiões canavieiras do Hemisfério Norte, prejudicando o desenvolvimento da cana, e um clima úmido nas regiões canavieiras do Centro-Sul do Brasil, a maior região canavieira do mundo.

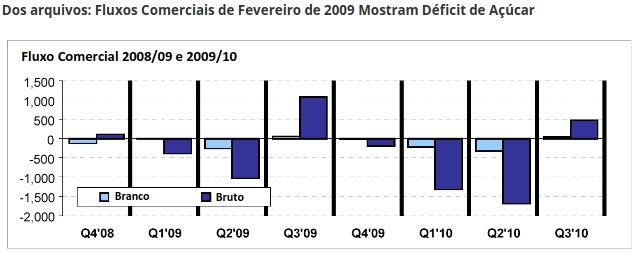

A moagem brasileira de cana em julho, agosto e setembro foi afetada pelo clima úmido, levando a uma perda de 1,5 milhão de toneladas de produção de açúcar. Este açúcar era necessário com urgência na Índia e em outros lugares e, consequentemente, o mercado de açúcar subiu para 30c em fevereiro de 2010.

A essa altura, ficou claro que o El Niño também afetaria gravemente a produção de cana-de-açúcar no Hemisfério Norte, levando a uma segunda queda sucessiva nos estoques globais. Embora você esperasse que isso levasse a uma maior força dos preços, em vez disso, o mercado de açúcar entrou em colapso.

Fonte: Refinitiv Eikon

2010: Colapso para 13c

Os especuladores perderam a confiança no mercado, tendo ficado felizes em comprá-lo nas máximas de 30 anos apenas alguns dias antes. Isso talvez tenha sido desencadeado por uma área de cana maior do que o esperado na Índia.

Uma espiral de vendas surgiu, levando os preços a 13c, agravada por sistemas algorítmicos de negociação e de acompanhamento de tendências. O mercado também esperava que a temporada 2010/11 pudesse gerar um pequeno excedente de produção globalmente, graças em parte a uma safra recorde de cana no Brasil.

Fonte: Refinitiv Eikon

2010-11: Rally para 36c

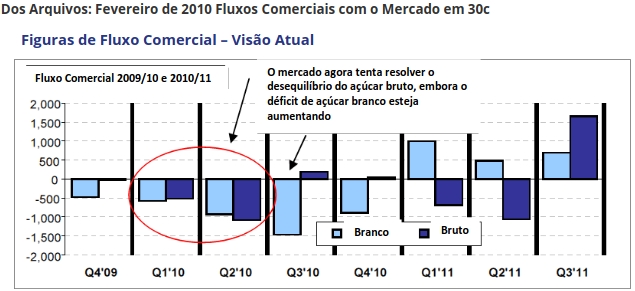

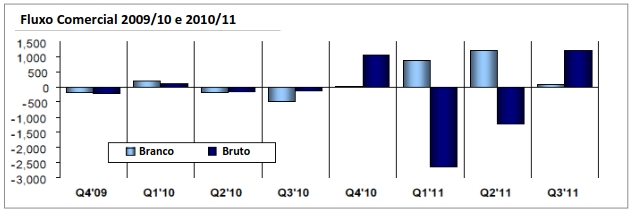

Apesar da perspectiva de um pequeno excedente de produção, os estoques globais de açúcar permaneceram perigosamente baixos ao longo de 2010. Isso criou uma forte demanda por açúcar físico no segundo semestre de 2010, a maior parte do qual veio do Brasil.

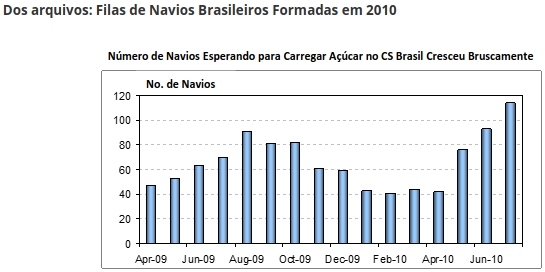

Filas sem precedentes de navios esperando para atracar surgiram nos portos de Santos e Paranaguá, pois a logística de exportação brasileira não conseguia acompanhar. No início de julho, a lista de indicações se estendeu até o final de agosto. Os atrasos significavam que qualquer pessoa que precisasse de açúcares imediatos teria que pagar prêmios para garantir datas antecipadas, impulsionando o mercado de açúcar. Isso chocou os compradores que esperavam que o mercado caísse após o rali do início do ano.

Mesmo com o El Niño parecendo estar diminuindo no segundo semestre de 2010, os compradores sem cobertura de preço levaram o mercado de açúcar a subir cada vez mais.

A pressão em players com posições vendidas (short squeeze) continuou enquanto a safra de cana 2010/11 do CS Brasil chegava a um final ruim. O envelhecimento da cana e a seca em meados de 2010 resultou em baixos rendimentos agrícolas. Cerca de 560 milhões de toneladas de cana foram colhidas, abaixo das expectativas iniciais de 590 milhões de toneladas. Na Austrália, fortes chuvas forçaram os produtores a deixar quase 20% da safra de cana no solo. A colheita da UE foi interrompida pelo início precoce das condições de inverno, deixando algumas beterrabas não colhidas, enquanto a safra russa foi devastada por uma seca e calor extremo durante o verão. A produção de açúcar atingiu apenas 2,7 milhões de toneladas, 0,5 milhão de toneladas a menos que no ano anterior, apesar de um aumento de 17,5% na área semeada. Os preços subiram para 36c.

Fonte: Refinitiv Eikon

O Que Podemos Aprender Com 2009-2011?

Em primeiro lugar, os fortes mercados de commodities também tendem a ser voláteis. Os estoques e a oferta de açúcar em todo o mundo estão distribuídos de forma desigual. O estresse de estoques baixos pode levar a fraturas das cadeias de suprimentos normais e, portanto, a estranhas dinâmicas de preços. Em fevereiro de 2010, o mercado triplicou de 10c para 30c no espaço de 18 meses. Só um analista maluco diria que cairia pela metade nos próximos 3 meses. Ainda assim, em um ponto do rali final em direção a 36c, o mercado de açúcar caiu 8c em apenas 2 sessões.

Fonte: Refinitiv Eikon

Em segundo lugar, quando os mercados de commodities se fortalecem devido a problemas estruturais de oferta, eles precisam de preços altos sustentados para resolver esses problemas. Uma alta acentuada para 30c não faz nada. Isso significa que os mercados de commodities geralmente podem se recuperar, desaparecer e se recuperar mais uma vez, deixando padrões distintos em forma de “U“ nos gráficos de preços.

Fonte: Refinitiv Eikon

Em terceiro lugar, as notícias seguem a ação do preço, e não o contrário. As notícias parecem mais otimistas no topo. Modelos de mercado, como análise de fluxo comercial, são reativos a eventos e preços. Os mercados em alta tratam do fluxo de pedidos e do sentimento: os mercados são uma sucessão de apertos e, nos mercados de alta, esses apertos são mais severos do que o normal. Mas quando o último short squeeze angustiado é forçado a cobrir, o rali acaba. Modelos sofisticados do Excel não dirão quando isso aconteceu.

Mercado Altista Hoje

Muitas das coisas que vimos em 2009-2011 estão se repetindo hoje.

O mercado de açúcar foi pressionado pela oferta subsidiada de açúcar indiano pressionando os preços durante a década de 2010. Esses subsídios foram contestados na OMC e a Índia desviou a sacarose para a produção de etanol. Os paralelos com a reforma do mercado europeu de açúcar e a alta de 2009-2011 são claros.

Fonte: Refinitiv Eikon

Também houve pressão em player com posição vendida (short squeeze) no mercado de açúcar em abril, semelhante ao que vimos no segundo semestre de 2010. O aperto deste ano foi ajudado por um déficit na produção de cana-de-açúcar no Hemisfério Norte na Índia, Tailândia, México, Paquistão e China.

Também é possível que, agora que o short squeeze acabou, os preços recuem no curto prazo, de volta a níveis em que os compradores físicos – especialmente chineses e refinarias de açúcar reexportadas – estão dispostos a garantir carregamentos de açúcar.

Fonte: Refinitiv Eikon

Tenha em mente que ainda podemos, a longo prazo, ver uma clássica forma de U e uma nova alta nos preços, talvez à medida que avançamos para 2024. Parece provável que o El Niño esteja chegando, estamos dependentes da oferta brasileira de açúcar este ano e há temores de que sua logística não seja capaz de atender à demanda de açúcar. Estas são as mesmas condições que levaram o mercado a 36c em 2010.

Fonte: Refinitiv Eikon