Pontos Principais

- A descarbonização de cada setor tem um custo diferente.

- Muitas indústrias da União Europeia são cobertas pelo Esquema de Comércio de Emissões.

- O Sistema de Comércio de Emissões da União Europeia cria um preço único para as emissões de carbono.

O Sistema de Comércio de Emissões da UE abrange uma ampla gama de indústrias e processos, cada um com seu próprio custo de abatimento de carbono.

Para muitas dessas indústrias, a eletricidade desempenha um papel importante, e embora a chegada da energia solar e eólica em grande escala tenha permitido que muitas plantas mudassem para a geração no local de combustíveis fósseis, ainda existem muitos processos que ainda não encontraram alternativas de baixo ou zero carbono.

A descarbonização desses processos individuais terá custos diferentes. O custo para uma fábrica de cimento reduzir os gases de efeito estufa da produção de clínquer certamente não é o mesmo que para uma refinaria de petróleo reduzir o CO2 das torres de destilação.

No entanto, todos eles e outros são cobertos por um EU ETS que cria um único preço para as permissões de emissão de carbono. O mercado inclui mais de 9.000 instalações individuais, desde a gigantesca usina a carvão de Belchatow, na Polônia, até a fábrica de montagem da BMW em Steyr, Alemanha.

O setor dominante em termos de emissões totais de gases de efeito estufa é o setor elétrico, e são as questões econômicas relacionadas à redução do CO2 na geração de energia que estabelecem o preço de mercado prevalecente das permissões de emissão da UE (EUAs).

De acordo com dados da Comissão Europeia, as emissões da geração de eletricidade totalizaram mais da metade das 1,3 bilhão de toneladas de emissões cobertas pelo Sistema de Comércio de Emissões da UE em 2021.

Como as empresas de energia não recebem nenhum subsídio gratuito, as usinas de energia precisam comprar todas as permissões de emissão da UE em leilão ou no mercado secundário. Portanto, o preço do carbono é mais significativo para os geradores de energia do que para outros setores.

O objetivo do EU ETS é impor um custo de emissão e, assim, trazer o custo ambiental externo para dentro da contabilidade financeira de uma empresa.

Para as usinas de energia, isso pode ser expresso como a diferença entre o custo marginal da eletricidade com – e sem – o custo do carbono incluído.

A queima de carvão para energia emite cerca de 1 tonelada de CO2 por megawatt-hora de energia gerada; o gás natural emite cerca de 0,5 toneladas por MWh.

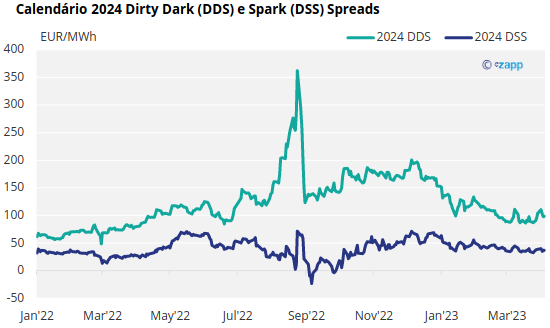

O chamado “dirty dark spread” (DDS) e “dirty spark spread” (DSS) representam os respectivos lucros operacionais para uma usina a carvão e a gás. Os custos de entrada são simplesmente o carvão ou gás necessários para operar a usina, e o gráfico abaixo mostra a evolução do DDS ao longo do tempo.

O gráfico acima mostra que com base puramente nos custos dos combustíveis, o uso do carvão para gerar eletricidade é consideravelmente mais barato do que o gás natural.

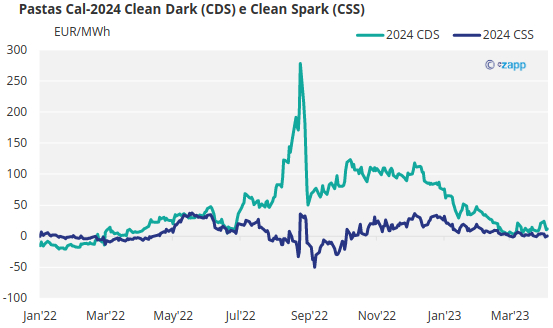

A adição dos respectivos custos das permissões de carbono necessárias para gerar um megawatt-hora é aplicada a esses spreads para gerar spreads “limpos escuros” (CDS) e “limpos de faísca”(CSS), conforme mostrado abaixo:

O gráfico acima mostra que no início de 2022, usar gás natural para gerar energia em 2024 era mais lucrativo do que o carvão, embora essa vantagem tenha sido perdida antes da invasão da Rússia à Ucrânia, conforme discutiremos abaixo.

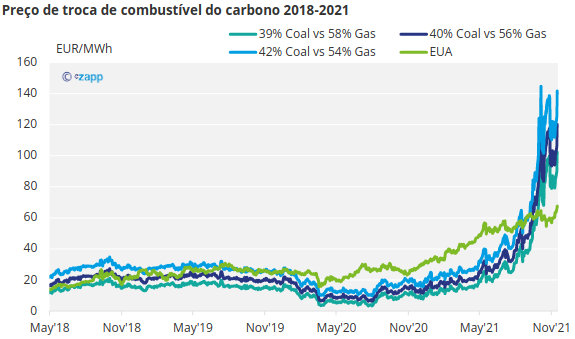

Os spreads limpos escuros e limpos de faísca também podem ser usados para gerar um preço teórico de “troca de combustível” de carbono, dependendo da eficiência térmica das usinas envolvidas.

A partir desses cálculos, podemos inferir um preço de licenças de carbono que – todas as outras coisas sendo iguais – gera a necessidade de mudar do carvão para o gás.

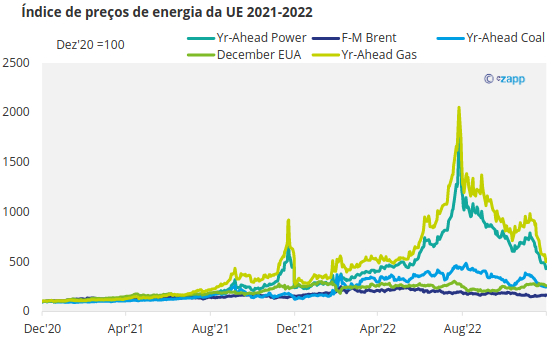

E é esse custo de “troca de combustível” do carbono que influenciou historicamente o preço das EUAs nos anos anteriores a 2022, como mostra o gráfico abaixo.

O preço da licença de emissão da UE (em verde) subiu constantemente até ser alto o suficiente para forçar até mesmo a usina a carvão mais eficiente a ser desligada em favor do gás natural.

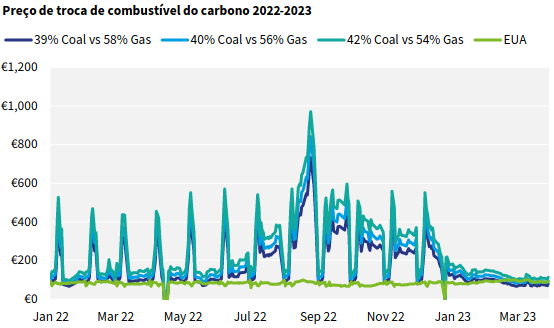

Esse preço de troca de combustível foi discutido durante o tumulto nos mercados de energia após a invasão da Ucrânia pela Rússia:

Os preços do gás subiram a tais níveis que o combustível não poderia ser usado economicamente para gerar energia em comparação com o carvão, e assim o carvão teve um renascimento em todo o setor de energia da Europa.

Isso ocorreu principalmente porque os EUAs não subiram nem um pouco na mesma proporção que os preços da energia. A necessidade de conservar o abastecimento de gás significava que o carvão era favorecido tanto prática quanto financeiramente.

Os preços dos das licenças de emissões da UE (EUA) aumentaram, apoiados pelo aumento da demanda de concessionárias que usavam mais carvão, mas enquanto os preços do gás dispararam quase oito vezes no final de 2021 e os preços da eletricidade aumentaram seis vezes, os preços dos EUA apenas dobraram.

Atualmente, o mercado está observando uma queda nos preços do gás em relação ao pico do ano passado, embora ainda estejam várias vezes acima dos níveis anteriores à invasão. No entanto, os preços do carvão e da energia também aumentaram, e no momento o gás é apenas marginalmente “fora do dinheiro”.

Isso significa que o preço do carbono está se aproximando dos níveis em que é necessário para forçar a mudança do carvão para o gás na geração de eletricidade. No entanto, os preços de energia ainda estão várias vezes mais altos do que antes da crise energética.

A situação é obscurecida por considerações políticas. Os estados membros da UE concordaram que os estoques de gás devem estar 90% cheios até novembro, e isso ditará para onde a produção e importação de gás serão direcionadas.

Isso pode significar que os preços do gás natural podem subir o suficiente para incentivar o armazenamento em vez do consumo por tempo suficiente para garantir o suprimento do próximo inverno.

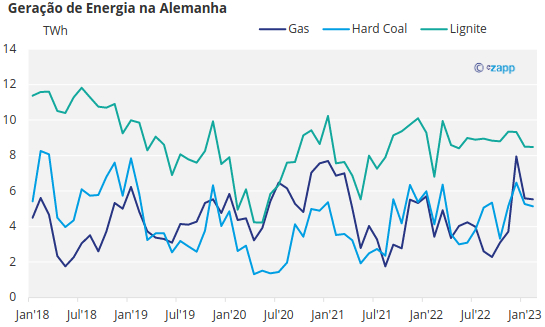

Certamente, o gás natural ainda está sendo usado para gerar energia nos horários de pico e quando as fontes renováveis estão funcionando em baixa capacidade. A economia do mercado de pico de energia é significativamente diferente da geração de carga de base, mas o gás ainda responde por uma proporção significativa da geração de energia na Alemanha, por exemplo.

Mesmo assim, à medida que a participação do carvão na geração de energia da Europa diminui ao longo do tempo, a energia gerada a partir de gás precisará competir com alternativas de baixo carbono, como a energia eólica e solar, enquanto a tecnologia de bateria deve melhorar ainda mais, reduzindo ainda mais a necessidade de geração térmica (fóssil).

***

Embora a mudança de combustível tenha sido por muito tempo o principal mecanismo de definição de preços para os preços do carbono, também é relevante considerar o papel dos investidores e especuladores que se tornaram particularmente ativos no mercado nos últimos três ou quatro anos.

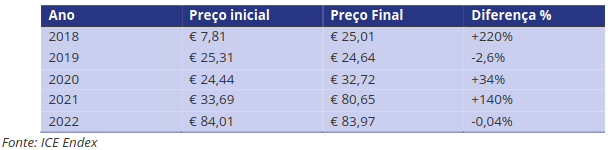

Espera-se geralmente que o preço das emissões aumente à medida que o limite de emissões diminui a cada ano. Após concordar formalmente em reduzir as emissões em 55% em relação aos níveis de 1990 até 2030, a UE está prestes a iniciar consultas sobre a definição de uma meta para o bloco para 2040, a caminho de sua meta de alcançar emissões líquidas zero até 2050.

Os investidores determinaram que o quadro político da Europa é sólido e ambicioso, particularmente depois que a Comissão Europeia implementou medidas para reduzir o excedente histórico de permissões em 2017.

Como resultado, um aumento na atividade especulativa em 2018 ajudou a triplicar o preço dos créditos de carbono, e os preços adicionaram mais 150% em 2021 à medida que mais investidores entraram no mercado. Cerca de 400 fundos de investimento atualmente possuem posições no mercado futuro de EUA.

Os investidores podem ter uma visão de longo prazo sobre o preço das EUAs, concentrando-se principalmente no ambiente político, mas outros estão mais preocupados em explorar os movimentos de preços diários e até intradiários, e não têm opiniões sobre a direção dos preços a longo prazo .

Embora não existam dados para confirmar, fontes anedóticas também apontam para a negociação algorítmica desempenhando um papel crescente no aumento da volatilidade dos preços do mercado.