洞察焦点

· 什么是跨商品价差交易?这如何应用于乳制品?

· 我们以脱脂奶粉举例展示如何进行跨商品价差交易。

· 这种结构的风险和机遇。

相关性的定义:两个或多个事物之间的相互关系或联系。

基差对冲的定义:对给定商品使用风险管理工具,以降低被视为相关的类似商品的价格风险。

什么是跨商品价差交易?

- 有时,两种看似相似的商品可能以截然不同的价格进行交易。这对您来说可能没有意义。如果是这种情况,您应该去了解跨商品价差交易是否有可能产生利润。

- 例如,脱脂奶粉在欧洲的交易价格可能为2000美元/吨,新西兰的交易价格为3000美元/吨。

- 如果存在这个机会,交易者将可以通过购买更便宜的欧洲价格并同时出售更昂贵的新西兰价格来从中获利。

- 衍生品市场可用于执行这两笔交易。这是一种基差交易。

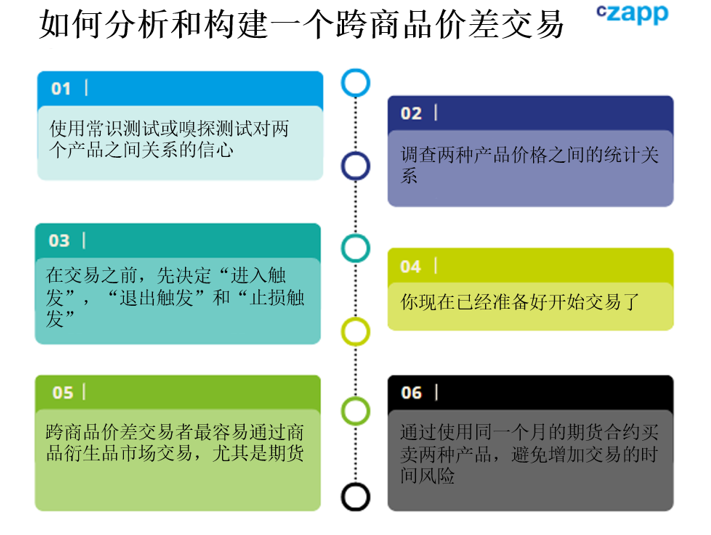

如何分析然后构建典型的跨商品价差交易:

- 首先,您要确信这两种商品之间确实存在关系。常识测试(或“嗅探测试”)是最好的起点。

- 如果商品对您来说似乎是真正的替代品,那么您应该调查两种商品价格之间的统计关系,尤其是它们的价格(及其价格变化)之间的相关性。

- 如果商品的价格表现出很强的相关性(一个好的经验法则是两个价格之间的相关性应该高于 0.70),那么您应该查看这些价格序列之间价差的统计分布,特别是对于任何偏差和季节性。然后,你应该确定一个价格,是已经偏离到足以产生交易机会的百分位数,即您的“入场触发点”。在进入任何交易之前,您还应该预先确定您的“退出触发点”。你的“退出触发点”应该在一个你认为价格已经趋同到足以被认为是正常的水平。您还应该建立一个“止损触发点”,即您减少损失的点,因为价差继续分化时,有理由相信价差可能已经“崩溃”,随后您可以避免更多的损失。

- 在设置您的触发点时需要考虑的重要因素是(a)之前已达到极端的价差水平,(b)一旦价格水平偏离,价差通常会保持多久,(c)价差本身的任何季节性(这可能由标的商品的季节性驱动,或者在某些情况下,价差可能表现出独立的季节性)。

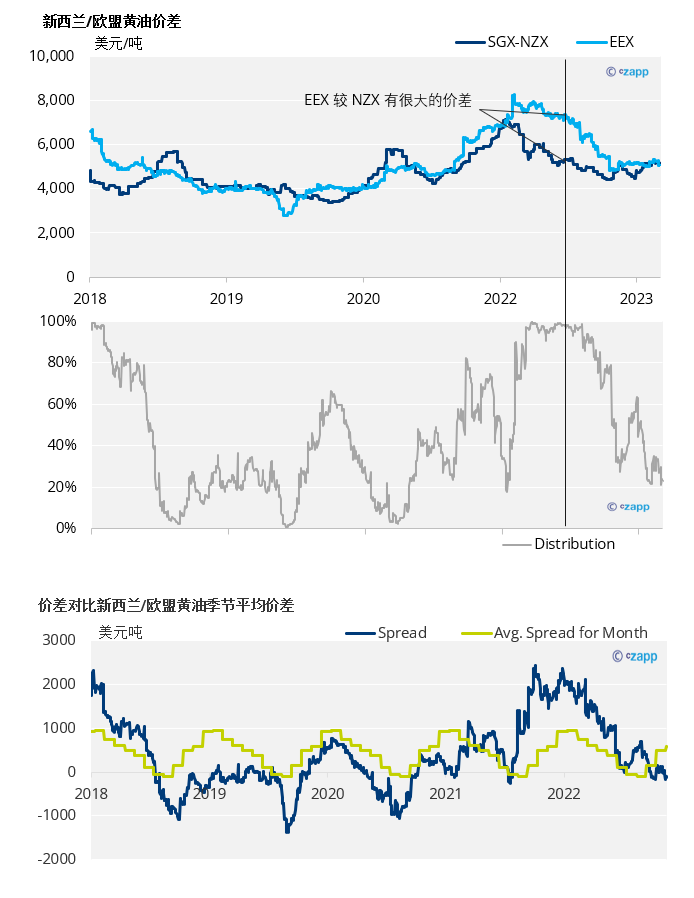

a) 请参阅下面的欧洲能源交易所(EEX)对比新加坡–新西兰交易所(SGX-NZX)黄油在过去五年中多次超过 1 和 99 百分位数

b) 请参阅下面的欧洲能源交易所对比新加坡–新西兰交易所黄油通常在 2个月内从极值点收盘,但有时会保持分化超过 8个月。

c) 请参阅下面第二张图表中的欧洲能源交易所对比新加坡–新西兰交易所黄油价差,价差倾向于遵循观察到的季节性规律(美元/吨)。这有助于您把握进入和退出时间。

· 如果您现在确信有两种足够相似的商品,表现出典型的价差。目前的价差已经偏离了这个典型价差,并且您有一个时间范围和触发点,然后可以在您认为的可能会获利的水平上进入和退出交易, 那么你就准备好交易了。

· 跨商品价差交易最容易通过商品衍生品市场进入,尤其是期货。这是因为衍生品市场使您能够仅交易商品的价格,而不必实际拥有该商品。通常,衍生品市场提供最佳的流动性,以透明的方式获得商品的定价。

· 要进行纯粹的跨商品价差交易,重要的是不要在交易中增加任何时间风险(也称为日历风险)。要做到这一点,最好的办法是确保你买卖的两个商品使用同一个月的期货合约。

跨商品价差交易实际收益与实物头寸交易:

- 除了从感知到的错误定价中直接寻求利润之外,现货市场参与者还可以使用这种交易方式来增加对冲头寸的价值。

- 例如,假设一家以脱脂奶粉作为成分的制造商与全球乳品贸易平台签订了 相关的三年指数供应协议。全球乳品贸易中的脱脂奶粉可以使用新加坡–新西兰交易所的脱脂奶粉期货进行对冲,因此如果制造商在期货市场上看到价值,他们可以通过新加坡–新西兰交易所锁定。然而,在制造商想要对冲的期间,在芝加哥商品交易所(CME)交易的美国的脱脂奶粉(NFDM)期货可能在统计上明显低于新加坡–新西兰交易所。然后,制造商可以在相关的期货月份购买芝商所的期货,而不是新加坡–新西兰交易所期货。通过这样做,他们给了自己一定程度的价格确定性,同时也有机会从他们认为的错误定价中获利。制造商已经签订了基差对冲,这可能使他们能够贴水获得实物商品(在基差套期保值的月份)。

- 在上述情况下,制造商只需要进入一个衍生品交易,因为他们已经通过实物指数供应协议做空一个市场。

使用跨商品价差交易进行对冲(“基差对冲”)的一个有效示例:

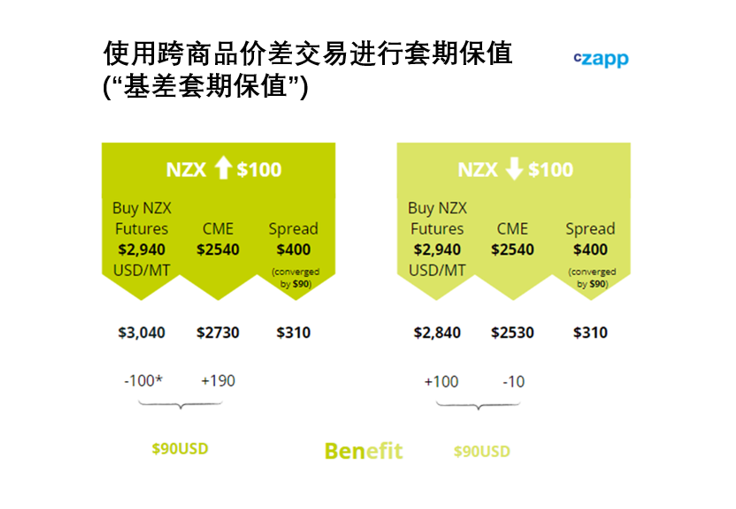

- 假设制造商有一份指数供应协议,指数为“发货前两个月的平均全球乳制品贸易脱脂奶粉MH C2 + 100美元/吨”。

- 制造商想要锁定他们在2024年第二季度出货的离岸价。他们可以通过以平均价格2940美元/吨购买新加坡–新西兰交易所期货来做到这一点,从而锁定他们的3040美元/吨的离岸价。或者,他们可以使用欧洲能源交易所的脱脂奶粉或芝商所的脱脂奶粉,这些期货也适用于客观上非常相似的商品。例如,芝商所(CME)的脱脂奶粉和新加坡–新西兰交易所定价表现出>90%的相关性。

- 他们的分析师意识到,目前芝商所的脱脂奶粉的交易价格为1.152美分/磅(2540美元/吨),与新交所相比,在统计上被低估了。这里需要注意的是,直接的差异是不相关的,分析师应该考虑的是现在点差与其平均值的位置。

- 建议将芝商所的脱脂奶粉视为基差对冲。分析显示,使用基差对冲可能会有100美元/吨的收益,他们认为8个月的时间足以让价差集中。

- 该建议已获批准。制造商让他们的供应链经理使用 芝商所CME 执行套期保值,并锁定其2024年第2季度的定价。

- 2024年3月,新交所–新西所与芝商所的价差收至90美元/吨。制造商现在很高兴使用新交所–新西所将他们的对冲转换为完美的对冲。他们退出芝商所的头寸,取而代之的是新交所–新西所头寸。

- 进行基差对冲的成本是10美元/吨,比一开始就进行完美对冲的成本要高。

- 总而言之,制造商从基差对冲中获得了80美元/吨的交易利润,并基本上将其指数供应协议的加法器从100美元/吨降至20美元/吨,这比他们的基准更具竞争力。

- 通过在发货前用完美的对冲取代基差对冲,他们能够锁定2960美元/吨离岸价的固定价格(而不是他们最初考虑的3040美元)。

进入跨商品价差交易时需要注意的风险:

- “退出”/流动性风险:在进入跨商品价差交易时,参与者通常至少有一个衍生品头寸。退出该头寸时,存在衍生品市场没有您想要的价格的流动性的风险,并且要退出,您被迫将衍生品价格对自己不利,直到找到足够的流动性。这种风险随着正在进行的交易规模而增加。

- 离岸价与到岸价格触发因素:衍生品市场通常以离岸价(或类似条款)交易,即在原产地进行交易。而来自不同来源的现货销售价格在到岸价期限(或类似)即目的地交易。了解货运市场的情况非常重要,因为这会产生离岸价定价动态,因为不同的始发地被迫在目的地市场竞争。

- 逻辑/分析风险:人类有一种天生的自信偏见。对提案的细节有一双独立的眼睛总是很重要。寻求反馈并对您的模型提出改进建议,请认真对待这些。

- 相关性与因果关系:仅仅因为两种商品的价格已经很好地相关了一段时间,并不意味着它们之间存在任何结构性联系。例如,如果黄油与丰田股票的相关性已经持续了两年,你会认为那里有潜在的价差交易吗?至少需要进行一些全面的分析。

- 价差保持开放时间比您预期的要长的成本:在交易中,重要的是不仅要“正确”,而且要“在正确的时间正确”。如果价差保持开放时间超过预期,那么您需要决定是滚动还是关闭它。滚动交易涉及在现有月份平仓,同时在推迟的月份重新开仓。如果交易与你进场时略有偏离(但没有超出你的“止损触发点”),那么你还需要意识到为你的保证金账户提供长期资金的成本,这个成本可能会加起来会消耗掉您的潜在利润。滚动交易的成本也是如此,因为它涉及两种独立商品的交易成本,然后再回流。滚动时也存在时间风险,因为您需要同时保持两条腿,为此您可能需要跨越价差,这会增加您的滚动操作的整体交易成本。

交易者一直在针对您的购买进行价差交易……

当市场机会出现时,你想要把握吗?联系我们!

- 要构建跨商品对冲,您需要:

o 进入相关/适当的衍生品市场。

o 具有实物商品并被批准购买与指数挂钩的实物商品。

o 具备为衍生品保证金账户提供几个月的大额资金的能力。

- 如果您认为这种策略可以使业务受益,但内部未能满足以上需求,那么CZ可以提供透明化的服务帮助您促成这一点。

- 请通过 TSoutter@czarnikow.com 与Tom取得联系。