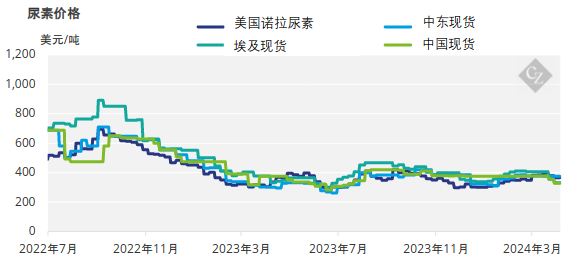

ه°؟ç´ ن»·و ¼وŒپç»ن¸‹è·Œم€‚هچ°ه؛¦ه‰ٹه‡ڈè؟›هڈ£çڑ„ه†³ه®ڑه¯¹ه¸‚هœ؛é€ وˆگن؛†و²‰é‡چو‰“ه‡»م€‚و¤ه¤–,ه¹´ن¸é€ڑه¸¸وک¯هŒ—هچٹçگƒéœ€و±‚çڑ„و·،ه£م€‚

هچ°ه؛¦ه°؟ç´ è؟›هڈ£ه‰ٹه‡ڈ缓解需و±‚

هچ°ه؛¦ه†³ه®ڑه‰ٹه‡ڈه°؟ç´ è؟›هڈ£çڑ„هگژوœوک¯ن¸¥é‡چçڑ„م€‚ه…¨çگƒو‰€وœ‰هœ°هŒ؛çڑ„ن»·و ¼éƒ½ن¸‹è·Œن؛†ï¼Œçژ°هœ¨ن¸ن¸œç¦»ه²¸ن»·هœ¨280ç¾ژه…ƒ/هگ¨ه·¦هڈ³م€‚وچ®ن¼ وœ€و–°ç¦»ه²¸ن»·ن¸؛280ç¾ژه…ƒ/هگ¨ï¼Œو¯”ن»ٹه¹´2وœˆه؛•ن½ژç؛¦100ç¾ژه…ƒ/هگ¨م€‚

è؟™هڈچوک ن؛†و¾³ه¤§هˆ©ن؛ڑهˆ°ه²¸ن»·ç؛¦ن¸؛320ç¾ژه…ƒ/هگ¨م€‚è؟™وک¾ç„¶وک¯ن¸€ن¸ھن»¤ن؛؛و‹…ه؟§çڑ„é—®é¢ک,ه› ن¸؛و¾³ه¤§هˆ©ن؛ڑçڑ„ن»·و ¼é€ڑه¸¸è¦پو±‚و؛¢ن»·م€‚

وœ‰ن¼ 言称,ن¼ٹوœ—çڑ„离ه²¸ن»·ه·²é™چ至230ç¾ژه…ƒ/هگ¨ï¼Œو¥è‡ھو³¢ç½—çڑ„وµ·çڑ„ه°؟ç´ ن¹ںوک¯ه¦‚و¤م€‚هںƒهڈٹ离ه²¸ن»·و°´ه¹³ن¹ںé¢ن¸´هژ‹هٹ›ï¼Œن؛¤وک“ه‘که¯»و±‚ن½ژن؛ژ300ç¾ژه…ƒ/هگ¨çڑ„و”¯و’‘م€‚4وœˆو»،وœں驳船NOLA/ç¾ژه›½ç¦»ه²¸ن»·ن¸؛304-308ç¾ژه…ƒ/çںهگ¨ï¼ˆ275-279ç¾ژه…ƒ/هگ¨ï¼‰ï¼Œè€Œ5وœˆو»،وœں驳船离ه²¸ن»·è·Œè‡³270ç¾ژه…ƒ/çںهگ¨ï¼ˆ245ç¾ژه…ƒ/هگ¨ï¼‰ه·¦هڈ³م€‚

çژ°هœ¨çڑ„ه…³é”®é—®é¢کوک¯ن»·و ¼وپ¶هŒ–ن½•و—¶ن¼ڑهپœو¢ï¼ںهŒ—هچٹçگƒçڑ„ه¤ڈه¤©هچ³ه°†هˆ°و¥ï¼Œéœ€و±‚ن¸؛零م€‚

ه°½ç®،ه¦‚و¤ï¼Œوˆ‘ن»¬è؟کو²،وœ‰çœ‹هˆ°ن¸ه›½ه°؟ç´ ه‡؛هڈ£هڈ—هˆ°ن»»ن½•é‡چه¤§ه½±ه“چم€‚وœ‰ن¼ 言称,ه‡؛هڈ£ه†چو¬،هڈ—هˆ°é™گهˆ¶ï¼Œن¸ه›½çڑ„ن¸€ن؛›ç”ںن؛§ه•†ه£°ç§°ن»–ن»¬و— و³•و‰§è،Œه‡؛هڈ£è؟‡ç¨‹م€‚ه›½ه†…وœںè´§ه’Œه®ç‰©هœ¨هڈ–و¶ˆه‡؛هڈ£é™گهˆ¶çڑ„و¶ˆوپ¯ن¼ ه‡؛هگژ飙هچ‡م€‚

ه›½ه®¶è‡ھ然وژ§هˆ¶ن¸ه؟ƒه’Œن¸ه›½وµ·ه…³ه‡وœھهڈ‘ه¸ƒن»»ن½•ن¸ژه°؟ç´ ه‡؛هڈ£وœ‰ه…³çڑ„ه…¬ه‘ٹم€‚ه¦‚وœه†چو¬،ه®و–½ه‡؛هڈ£é™گهˆ¶ï¼Œé‚£ن¹ˆé—®é—®ن¸ه›½ه°؟ç´ ن¾›ه؛”çڑ„هڈ¯é و€§ه¦‚ن½•وک¯هڈٹو—¶çڑ„م€‚然而,éڑڈç€ن¸ه›½è؟›ه…¥ه¸‚هœ؛,وˆ‘ن»¬ه؛”该预è®،ن»·و ¼هژ‹هٹ›ه°†ç»§ç»هکهœ¨م€‚

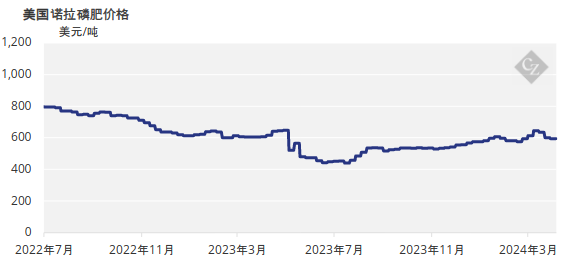

磷肥ن»·و ¼è·Œه¹…وœ‰é™گ

هٹ ه·¥ç£·é…¸ç›گن»·و ¼ن¹ںé¢ن¸´هژ‹هٹ›ï¼Œن¸ه›½ç£·é…¸ن؛Œé“µï¼ˆDAP)目ه‰چوٹ¥ن»·هœ¨520ç¾ژه…ƒ/هگ¨ç¦»ه²¸ن»·çڑ„ن½ژن½چ,ن½ژن؛ژه…¬ه¸ƒçڑ„530ç¾ژه…ƒ/هگ¨çڑ„ه؛•ن»·ï¼Œè؟‡هژ»ن؛”ه‘¨ه¹³ه‡ن¸‹è·Œ65ç¾ژه…ƒ/هگ¨م€‚ه°½ç®،ه¦‚و¤ï¼Œé¢„è®،ن»·و ¼ن»چه°†èµ°ن½ژم€‚

ن¸ه›½çڑ„磷酸ن؛Œé“µï¼ˆDAP)ç”ںن؛§وˆگوœ¬هœ¨400-500ç¾ژه…ƒ/هگ¨ن¹‹é—´ï¼Œه¹¶هڈ–ه†³ن؛ژ磷çں؟çں³çڑ„ن¾›ه؛”وƒ…ه†µم€‚و‹¥وœ‰è‡ھوœ‰ن¾›ه؛”çڑ„ç”ںن؛§ه•†ه¾€ه¾€ه¤„ن؛ژ规و¨،çڑ„ن½ژ端م€‚ن½†وک¯ï¼Œه¦‚وœ DAP ن»·و ¼è¾¾هˆ° 480-490 ç¾ژه…ƒ/هگ¨ 离ه²¸ن»·و°´ه¹³ï¼Œهˆ™وŒ¤هژ‹ن»چهœ¨ç»§ç»م€‚

5وœˆ1و—¥è‡³9وœˆ30و—¥وœں间,磷酸ن؛Œé“µ(DAP)ه’Œç£·é…¸ن¸€é“µ(MAP)ن»ژن¸ه›½ه‡؛هڈ£çڑ„é…چé¢ه®ڑن¸؛560ن¸‡هگ¨م€‚ن¸ژ2024ه¹´ç¬¬ن¸€ه£ه؛¦çڑ„ه‡؛هڈ£é‡ڈن»…ن¸؛24ن¸‡هگ¨ç›¸و¯”,è؟™وک¯ن¸€ن¸ھه·¨ه¤§çڑ„و•°ه—م€‚

هœ¨هچ°ه؛¦ï¼Œ2024ه¹´ç¬¬ن؛Œه£ه؛¦ç£·é…¸هگˆç؛¦وœ¬ه‘¨ç»“算,ç؛¦و—¦JPMCهگŒو„ڈ100% P2O5çڑ„هˆ°ه²¸ن»·ن¸؛948ç¾ژه…ƒ/هگ¨ï¼Œن»…و¯”ن¹‹ه‰چçڑ„هگˆهگŒن½ژ20ç¾ژه…ƒ/هگ¨م€‚鉴ن؛ژه…¨çگƒهٹ ه·¥ç£·é…¸ç›گن»·و ¼ن¸چو–وپ¶هŒ–,ه¸‚هœ؛و›¾é¢„وœںن»·و ¼ن¼ڑن¸‹è·Œم€‚

هٹ ه·¥ç£·é…¸ç›گه¸‚هœ؛çڑ„و€»ن½“ه‰چو™¯وک¯ï¼Œç”±ن؛ژن¸ه›½ن¾›ه؛”ه¢هٹ ,ن»·و ¼ç»§ç»و‰؟هژ‹ï¼Œه°½ç®،هˆ°ç›®ه‰چن¸؛و¢ï¼Œه¤§é‡ڈن¾›ه؛”ه°ڑوœھه®çژ°م€‚ه”¯ن¸€çڑ„ن؛®ç‚¹وک¯ه·´è¥؟,磷酸ن¸€é“µ(MAP)ه؛“هکè؟…é€ںو¶ˆè€—م€‚

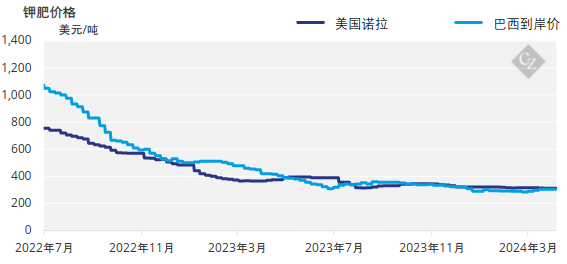

ن¸ن¸œه…³و³¨é’¾è‚¥ه¸‚هœ؛

وœ¬ه‘¨ه…¨çگƒé’¾è‚¥ه¸‚هœ؛é¢ن¸´ن¸‹è،Œهژ‹هٹ›ï¼Œه› ن¸؛许ه¤ڑهœ°هŒ؛需و±‚و”¾ç¼“çڑ„و—¶é—´و¯”预وœںçڑ„è¦پé•؟م€‚ه¸‚هœ؛ه¯¹ن¸ن¸œه±€هٹ؟هچ‡ç؛§çڑ„و‹…ه؟§و¯”و¯”çڑ†وک¯ï¼Œè®¸ه¤ڑهڈ‚ن¸ژ者و‹…ه؟ƒن»¥è‰²هˆ—ه’Œن¼ٹوœ—ن¹‹é—´çڑ„ç´§ه¼ ه±€هٹ؟هڈ¯èƒ½ن¼ڑه½±ه“چ钾肥贸وک“م€‚2023ه¹´ï¼Œن¸ن¸œه’Œهںƒهڈٹçڑ„钾肥(MOP)ه‡؛هڈ£هچ ه…¨çگƒé’¾è‚¥(MOP)è´¸وک“çڑ„11%,ه‡¸وک¾ن؛†è¯¥هœ°هŒ؛ه¯¹هŒ–è‚¥ه¸‚هœ؛çڑ„é‡چè¦پو€§م€‚

ن¸œهچ—ن؛ڑو ‡ه‡†é’¾è‚¥(MOP)ن¼°ن»·هœ¨280-320ç¾ژه…ƒ/هگ¨هˆ°ه²¸ن»·ن¹‹é—´ï¼Œه·´è¥؟颗粒钾肥(MOP)هœ¨305-315ç¾ژه…ƒ/هگ¨هˆ°ه²¸ن»·هŒ؛,ه› ن¸؛ç”ںن؛§ه•†ç”±ن؛ژه¸‚هœ؛çڑ„وٹµهˆ¶è€Œéڑ¾ن»¥وڈگé«کن»·و ¼م€‚

وچ®و‚‰ï¼Œهچ°ه؛¦é’¾è‚¥هگˆهگŒè°ˆهˆ¤ه·²وژ¥è؟‘ه°¾ه£°م€‚وœ‰ن¼ 言称,هچ°ه؛¦è؟›هڈ£ه•†هڈ¯èƒ½ه·²ç»ڈن¸ژن¸€ه®¶ن¸»è¦پن¾›ه؛”ه•†è¾¾وˆگن؛†هگˆç؛¦ï¼Œه°½ç®،è؟›هڈ£ه•†ه°ڑوœھه¯¹و¤ن؛‹هڈ‘è،¨è¯„è®؛م€‚هچ°ه؛¦é¢„è®،ه°†هœ¨وœھو¥ه‡ ه‘¨ه†…هڈ‘è،¨ه®کو–¹ه£°وکژ,ن¼ 闻结算ن»·و ¼ن¸؛280-290ç¾ژه…ƒ/هگ¨هˆ°ه²¸ن»·ï¼Œن½†و— و³•ه¾—هˆ°è¯په®م€‚

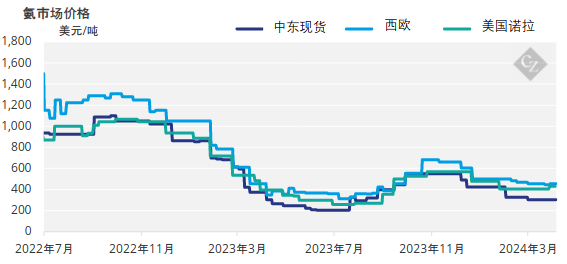

و°¨çڑ„و½®و±گ转هگ‘

ن¸ژه‰چه‡ ن¸ھوœˆçڑ„وƒ…ه†µç›¸هڈچ,ن¸œéƒ¨çڑ„ه¸‚هœ؛وƒ…ç»ھه·²ه¼€ه§‹è½¬ن¸؛看و¶¨ن¾›ه؛”ه‡ڈه°‘ه’Œéœ€و±‚و”¹ه–„,而è¥؟و–¹çڑ„物ن»·çژ°هœ¨é¢„è®،ن¼ڑه› 需و±‚疲软而ه¾ˆه؟«ه›èگ½م€‚然而,鉴ن؛ژن¸ن¸œè„†ه¼±çڑ„هœ°ç¼کو”؟و²»ه±€هٹ؟——ç”±ن؛ژç؛¢وµ·é—®é¢که·²ç»ڈه¤„ن؛ژè¾¹ç¼کçٹ¶و€پ——و´»هٹ¨ن»چ然相ه½“وœ‰é™گ,ه±€هٹ؟هڈ¯èƒ½ن¼ڑهœ¨çںو—¶é—´ه†…هڈ‘ç”ںهڈکهŒ–م€‚

ه¤©ç„¶و°”ن»·و ¼èµ°ه¼؛,ن¸€ن¸ھوœˆè؟œوœںTTFç؛¦ن¸؛10ç¾ژه…ƒ/百ن¸‡è‹±çƒهچ•ن½چ,çھپوک¾ن؛†èƒ½و؛گه¸‚هœ؛çڑ„و³¢هٹ¨و€§ï¼Œن»»ن½•è؟›ن¸€و¥çڑ„ن¸ٹو¶¨éƒ½هڈ¯èƒ½ه¼•هڈ‘و¬§و´²ه…³ن؛ژن؛§èƒ½ه‰ٹه‡ڈçڑ„讨è®؛م€‚

و‰€وœ‰هœ°هŒ؛çڑ„و°¨ن»·و ¼ه‰چو™¯ç¨³ه®ڑ至هڑوŒ؛,éک؟و‹‰ن¼¯و¹¾çژ°è´§ç¦»ه²¸ن»·ن¼°ن»·هœ¨250-280ç¾ژه…ƒ/هگ¨ن¹‹é—´ï¼Œç•¥é«کن؛ژن¸ٹه‘¨240-270ç¾ژه…ƒ/هگ¨çڑ„评ن¼°هŒ؛é—´م€‚

وœ¬ه‘¨è؟œن¸œçژ°è´§هˆ°ه²¸ن»·هŒ؛é—´ن¸ٹو¶¨è‡³290-310ç¾ژه…ƒï¼Œè€Œن¸ٹه‘¨è¯„ن¼°ن»·و ¼هŒ؛é—´ن¸؛270-290ç¾ژه…ƒ/هگ¨م€‚