洞察聚焦

- 美国供应紧张推高尿素价格约27美元/吨。

- 中国宣布从3月15日起恢复700万吨的磷肥的供应量。

- 东南亚过剩的氨正在苏伊士以西寻找归宿。

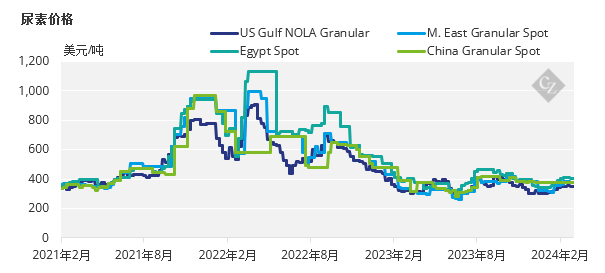

美国尿素价格上涨

本周国际尿素市场由美国诺拉港主导,驳船价格小幅上涨超过30美元/短吨(27美元/吨)。目前,3月交割的价格接近400美元/短吨(363美元/吨)。由于供应紧张,美国一家主要生产商进口颗粒尿素以满足需求,春季天气有利。

巴西价格小幅上涨,到岸价从上周的低至370美元/吨区间上涨至395-400美元/吨区间。埃及生产商正在努力将价格维持在400美元/吨以上,3月份纸面交易价格低至380美元/吨。

伊朗产品似乎在本周举行的365,000吨埃塞俄比亚招标中占据主导地位,第二至第七批的报价最低,离岸价为351美元/吨。第一批的离岸价为392.07美元/吨。埃塞俄比亚的招标结果对埃及和中东的生产商来说都是一个坏兆头,因为后者难以将价格维持在385美元/吨左右。

印尼Pupuk本周举行了出口招标,386.25美元/吨的离岸价可能意味着中东生产商可能不得不将其价格预期下调约10-12美元/吨,这是与重要的澳大利亚市场的运费差价,澳大利亚市场现在正进入其主要进口季节。

尽管本周中国传来了有关磷肥出口计划的消息,但没有提到尿素计划。市场的理解是,中国的尿素出口可能会在5月1日恢复,但下周左右情况应该会更明朗。

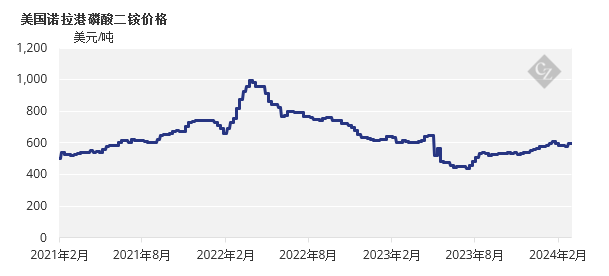

磷肥价格达到天花板

巴西和印度的磷肥买家本周保持紧张,因为中国宣布将从3月15日起恢复出口。政府宣布了500万吨磷酸二铵DAP和200万吨磷酸一铵MAP的出口配额。

但巴西的磷酸一铵价格稳定在到岸价565美元/吨,印度的磷酸二铵价格稳定在到岸价595美元/吨。印度政府将 4 月 1 日至 9 月 30 日的 Kharif 季风作物的磷肥补贴提高了 38%,以应对进口商遭受负进口利润的影响。

普遍的共识是,加工磷酸盐价格已达到上限水平,到第二季度和第三季度,中国出口可能会降低价格。

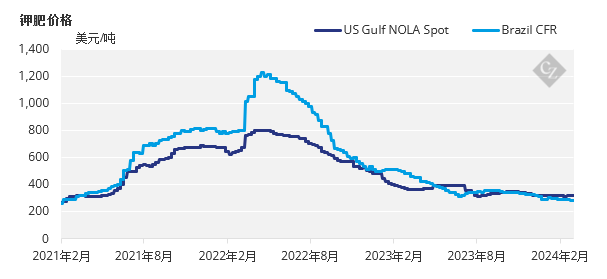

巴西钾肥需求上升

随着需求增加,巴西的钾肥价格正在上涨,供应商预计到岸价将从目前的285-295美元/吨区间上涨至300美元/吨以上。

印尼Pupuk本周招标标准氯化钾 (MOP),尽管价格发现尚未正式公布,但似乎将与之前的招标一致,到岸价约为306美元/吨。东南亚估价在280美元/吨至325美元/吨到岸价之间。

印度的合同价格谈判尚未最终确定,市场预计新价格将低至280美元/吨到岸价,低于目前重新谈判的319美元/吨。印度政府从拉比季节开始保持对钾肥的补贴不变。

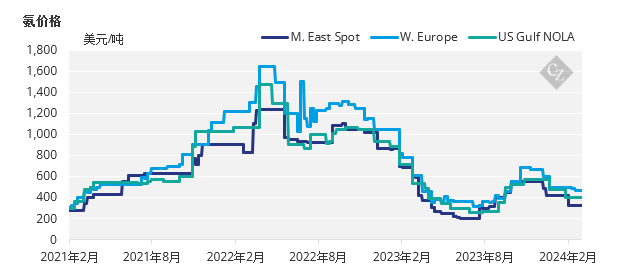

苏伊士问题带来氨套利机会

全球氨市场嗡嗡作响,现货销售记录很少。摩洛哥的OCP似乎正在利用套利机会抢购苏伊士以东价格合理的氨。

Mosaic和Yara之间的3月坦帕价格为445美元/吨到岸价。 据报道,沙特阿拉伯的Ma’aden已将其合同价格降至离岸价295美元/吨。

远东市场表现平平,东南亚市场大量过剩。亚洲的工业需求很低,因此生产商正在寻求将剩余的产量放在苏伊士以西。

印度对氨的需求可能会随着国内加工磷酸盐产量的预期增加而浮出水面。总体而言,氨价格稳定至疲软,预计第二季度和第三季度价格将下降。