洞察焦点

- 生产商对下周的印度招标充满信心,这将为尿素价格提供支撑。

- 随着中国出口的增加,加工磷酸盐价格承压。

- 钾肥市场价格波动不大。

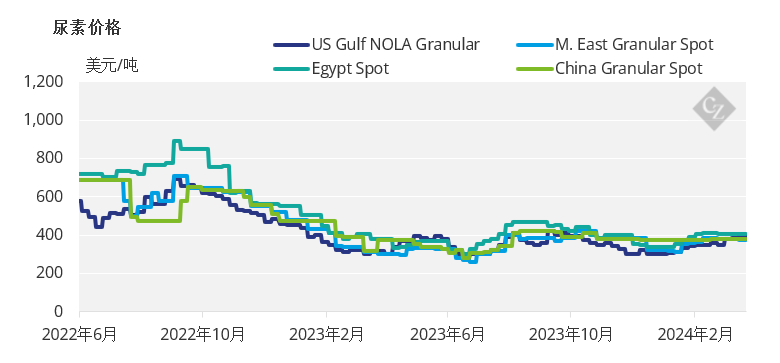

尿素价格开始下跌

正如过去几周所讨论的那样,不可避免的情况正在逐渐发生,我们看到所有肥料的价格都在下降,其中尿素处于领先地位。

美国诺拉港价格在400美元/短吨(440美元/吨)驳船离岸价附近交易,5月驳船离岸价低至320美元/短吨(352美元/吨)至330美元/短吨(363美元/吨)。

埃及生产商正在努力维持在340美元/吨离岸价的水平,并进行长途销售。由于欧洲需求低迷,欧洲的常规船运量已经消失。

中东地区目前离岸价约为350美元/吨,5月份的纸面价值为310美元/吨离岸价,6月份的纸面价值为305美元/吨离岸价。

巴西到岸价现在最多为350美元/吨。澳大利亚进口商因大量货物价格上涨而退缩,因此库存已满,重置成本预计将低至350美元/吨到岸价。

印度将于下周招标。1月份的招标价格为316.80美元/吨到岸印度西海岸和329.40美元/吨到岸印度东海岸。在即将到来的招标中,这两种价格都可以复制,尽管大多数人认为价格更高。

正如我们过去所看到的,仅靠印度无法支撑尿素市场,我们肯定会看到非常激进的定价,俄罗斯的颗粒尿素占据了中心位置。俄罗斯颗粒尿素离岸价水平目前略高于300美元/吨,运往印度的运费在60-70美元/吨之间。

然而,我们可以看到低于340美元/吨到岸价是印度的中标数字,并在5月20日之前发货,这很可能排除了中国的参与。然而,据了解,NRDC(中国出口管理机构)正在监测印度的预期价格水平。

从6月开始,随着中国产品进入国际市场,以及印度可能没有招标,价格可能会下降。一些人现在表示,国际价格下跌可能会阻止中国无限期地出口,尽管如果要实现2024年500万吨的年度出口目标,出口将不得不在某个时候恢复。

历史证明,中国化肥出口商是务实的,一旦中国国内产季结束,生产者希望赚取一些美元。因此,人们的共识是,中国产品将找到出路。

唯一的问题是进入哪个市场。除澳大利亚和泰国外,大多数市场现在正处于购买季节,但两者都需要大颗粒尿素而不是小颗粒尿素。

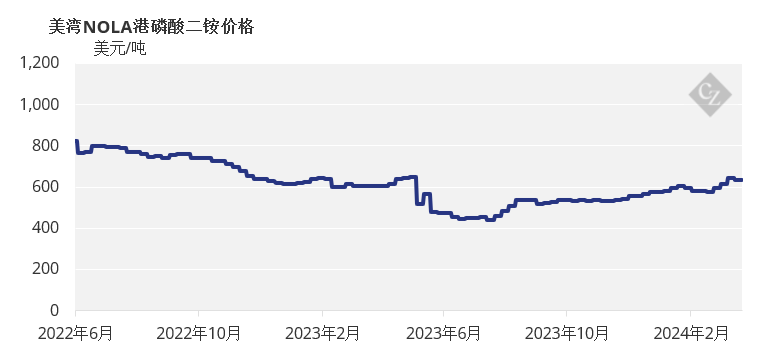

中国磷酸一铵、磷酸二铵出口迫在眉睫

自3月15日起,政府放宽了对磷酸一铵、磷酸二铵的出口限制,并在10天内进行出口检查,因此所有的目光都集中在中国。今年1月和2月,中国磷酸二铵出口量下降69%至115,371吨,而磷酸一铵出口量同比下降71%至99,287吨。2023年全年中国磷酸二铵出口量为540万吨,同比增长41%。

随着中国出口的增加,我们现在看到印度的磷酸二铵价格下跌,最新价格为579美元/吨到岸价,低于之前的595美元/吨到岸价。

印度2月份磷酸二铵进口量同比下降17%至22.2万吨。2024年前两个月,进口量下降68%至26.6万吨。

加工磷酸盐价格的唯一亮点是巴西的磷酸一铵,平均上涨5美元/吨,达到570美元/吨。然而,必须指出的是,这个价格是在感受到中国供应的影响之前确定的,这肯定会给价格带来压力。

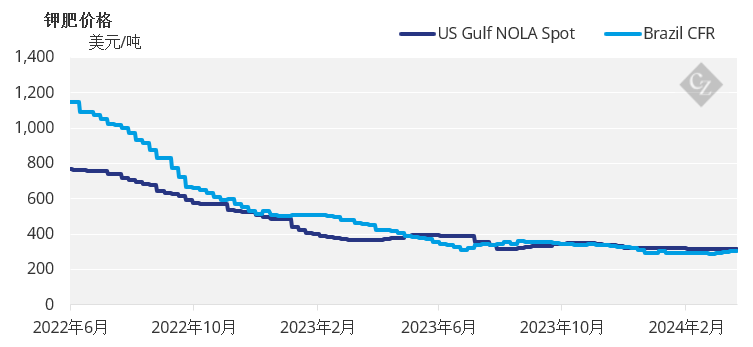

钾肥市场没什么活力

本周,国际钾肥市场正在嗡嗡作响。巴西的钾肥价格约为300-315美元/吨到岸价区间。印度尚未最终确定合同价格,但仍在寻找价格低于300美元/吨到岸价的钾肥。

东南亚的价格维持在300美元/吨到岸价左右,有传言称最新的印尼 Pupuk招标将以302美元/吨到岸价结算。

由于供过于求,中国国内价格正在下降。钾肥市场前景稳定到疲软,巴西需求增加是唯一的亮点。

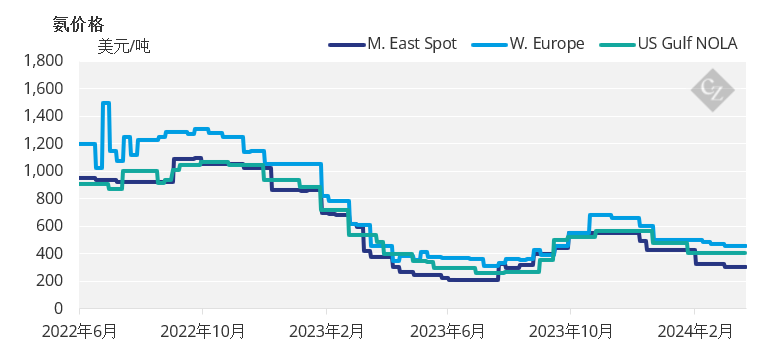

缺乏氨现货交易

本周氨市场处于休眠状态,几乎没有或根本没有现货活动。进入第二季度,大多数地区的商用氨市场仍然很长。

化肥需求疲软和工业买家库存低,导致市场疲软。大量伊朗原油正运往土耳其,给北非供应商带来压力。

所有人的目光都集中在 Mosaic 和 Yara 之间即将签订的坦帕到岸价合同上。

氨市场的前景是稳定到疲软,除非需求回升,否则价格可能会从4月开始进一步下跌。