洞察焦点

- 干旱天气过后,人们对巴西中南部甘蔗产量抱有担忧。

- 新一季(24/25)的甘蔗压榨量将比上一季小。

- 制糖比例增加能否弥补甘蔗的短缺?

故事标题通常以耸人听闻的说法吸引注意力,而这些主张往往在文章中没有得到充分支持。对于未来几个月关注全球最大甘蔗产区巴西中南部甘蔗作物进展的文章来说,这都是一个主要风险。我们想知道什么会主导新闻:较低的甘蔗压榨量还是高企的糖产量?

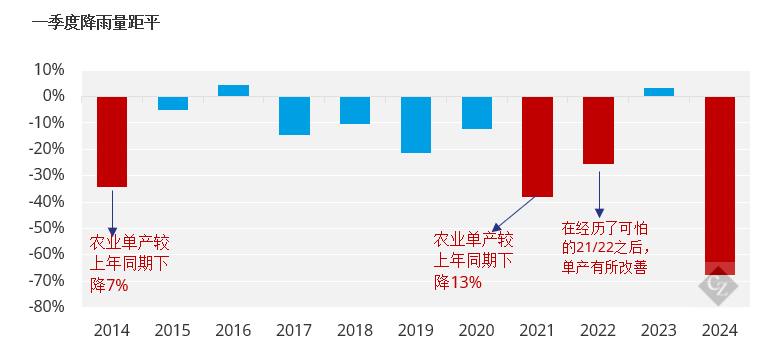

降雨量减少

今年第一季度基本结束,我们现在可以确认,在此期间,降雨量不到该时期正常水平的 60%。

这是过去十年来降雨量最严重的一次。这可以归咎于厄尔尼诺现象吗?在某种程度上是的。然而,由于巴西中部地区是一个过渡区,在 厄尔尼诺现象发生的年份,其影响并不那么直接。

从上图来看,人们可能会认为 2024/25 榨季巴西中南部的甘蔗即将迎来一场灾难。但是,我们不能忘记,初始阈值是一个创纪录水平……

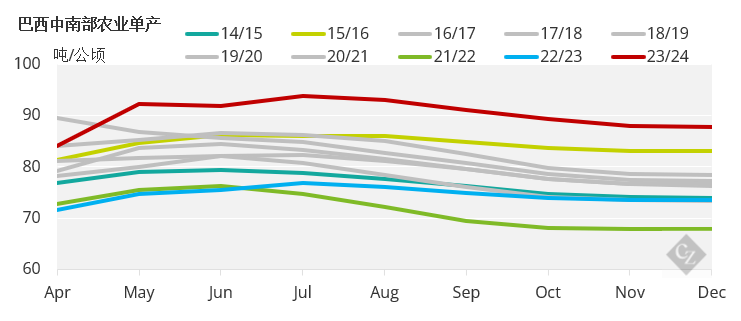

创纪录的起点

去年是完美的一年。不仅第一季度的降雨量非常好,而且全年的降雨分布都有利于甘蔗的生长。因此,平均农业产量达到每公顷近 88 吨甘蔗,这是巴西中南部的最高记录。

因此,即使本季度降雨量减少,农业单产的起点也是非常高。我们的初步评估显示,TCH(每公顷甘蔗吨数)下降了约7%,降至82吨/公顷。在这个水平上,2024/25年度的甘蔗压榨量很容易达到6.1亿吨。

假设影响更大,农业单产减少10%以上,甘蔗压榨量可能降至5.8亿吨。这将比上一季减少7000万吨。我们唯一一次看到甘蔗压榨量出现这种波动是在 2020/21 年至 2021/22 年。

但是,即使加工量大幅减少,我们是否应该期望糖产量也是如此?

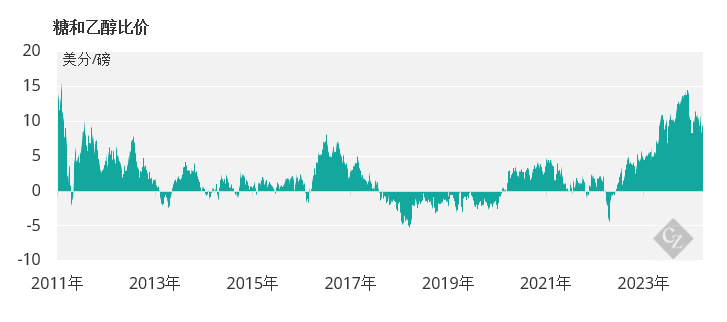

对糖结晶能力的投资

自 2022 年以来,糖的回报率一直高于乙醇。而且每个月,差距都在扩大。自 2023/24 榨季开始以来,这一差异一直不低于 5美分/磅。

早在 2022 年,生产商就一直在投资提高结晶产能。要么在现有酿酒厂增加结晶装置,要么投资改进以提高糖的生产灵活性。讨论食糖产量是很棘手的,因为它将取决于入榨甘蔗的数量。

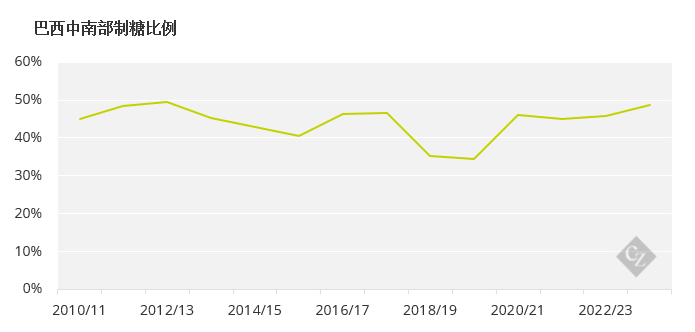

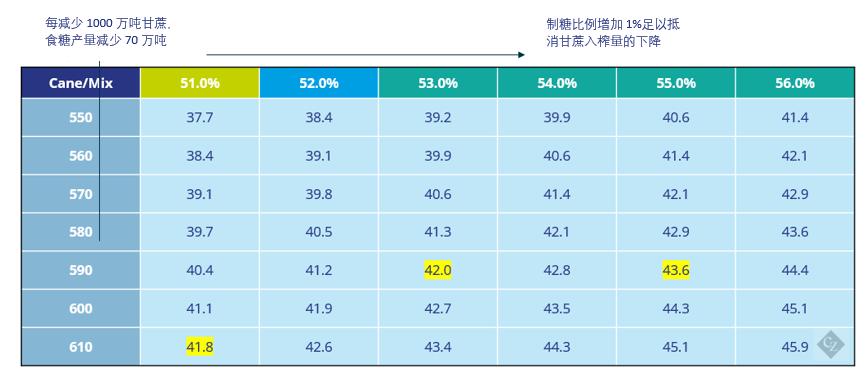

但有一点是肯定的,部分投资已经在上个榨季投入使用。制糖比例从 2022/23 年的 45.85% 上升到 2023/24 年的 48.81%,而且是创纪录的甘蔗压榨量……事实上,做一个简单的计算题, 如果甘蔗压榨量为5.9亿吨,要生产与去年相同数量的糖,制糖比例必须接近53%。

我们强调,这是对巴西中南部生产的一个极其简化的计算,还有其他变量,如蔗糖分含量、运营速度、停榨天数等,都会对整体糖产量产生影响。

足以抵消甘蔗产量下降吗?

有一件事是给定的,本榨季巴西中南部的甘蔗会更少。然而,去年已经进行了更多的投资,新榨季即将开始,因此更高的制糖比例是现实。它们足以抵消较低的甘蔗压榨量吗?

我们认为,考虑到过去几年在结晶能力方面的投资,根据甘蔗压榨量的不同,巴西中南部有可能在食糖产量方面再创纪录。

哪一个故事会上头条?甘蔗减产还是食糖产量不减?