洞察聚焦

- 2月份的WASDE报告证实,全球谷物供应充足。

- 谷物市场因产量数据高于预期而下跌。

- 在市场供应充足的情况下,价格看起来从根本上看跌。

2月份WASDE报告 再次确认了充足的谷物供应,这导致所有地区的所有谷物价格又出现了负面的一周。市场预计WASDE数据利空,并在本周前半段交易走低。该指数在发布后继续下跌,因为预测值低于预期。

由于出口检验低于预期,美国玉米面临干旱状况的数量下降,美国本周开局也出现负面,进一步给市场带来压力。

全球供应充足应该会继续给价格带来压力,但现在的重点是巴西和阿根廷的天气和作物状况,这应该会在短期内提供一些支撑。规模可观的投机基金净空头使价格容易受到上行的影响,任何南美产量下降的信号都会引发反弹。

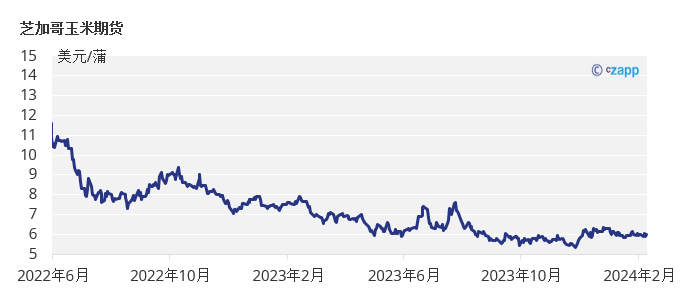

但市场应该受到充足供应的限制。我们对2023/24年度(9月/8月)芝加哥玉米产量的预测没有变化,平均价格在4.15美元/蒲式耳至4.4美元/蒲式耳之间。自9月1日以来的平均价格为4.69美元/蒲式耳。

更高的库存预测打压价格

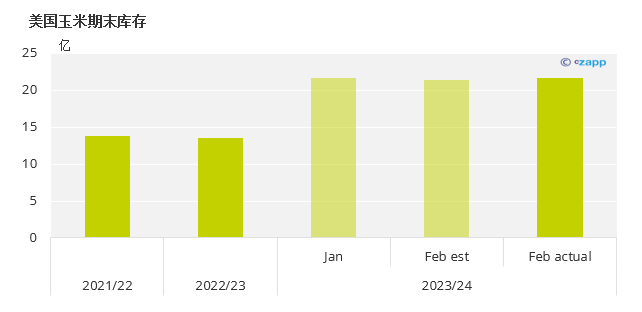

2月WASDE报告显示,美国玉米期末库存为21.72亿蒲式耳,高于预期的21.4亿蒲式耳,也高于1月WASDE报告预测的21.62亿蒲式耳。

资料来源: 美国农业部

库存增加来自食品、种子和工业需求的下降。市场预计库存会减少,因此价格在发布后呈负面趋势。

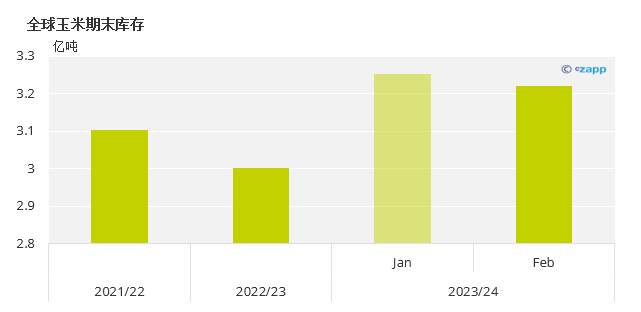

在WASDE报告中,全球玉米库存下调316万吨至3.22亿吨,这几乎完全是由于巴西的减产,目前预计为1.24亿吨,而此前为1.27亿吨。

墨西哥也下调了50万吨。尽管如此,这仍是2022/23年度作物的2200万吨库存增量,2022/23年度的期末库存为3.0025亿吨。

资料来源: 美国农业部

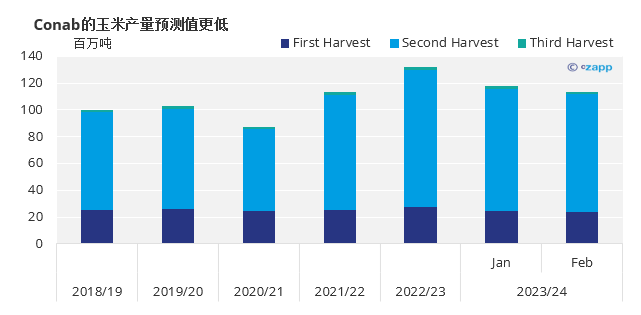

重要的是,巴西国家商品供应公司(Conab)将玉米产量预测从1.176亿吨下调至1.136亿吨,比WASDE预期的1.24亿吨低了1040万吨。

来源: Conab

在阿根廷,由于热浪对作物状况产生了负面影响,BAGE对玉米产量表示担忧。阿根廷玉米几乎已完全播种,但优良率恶化至仅31%,而前一周为34%。

巴西夏季玉米作物目前收获率为13.8%,而去年为9.1%。二季玉米(Safrinha)种植已完成19.8%,高于去年的10.7%。

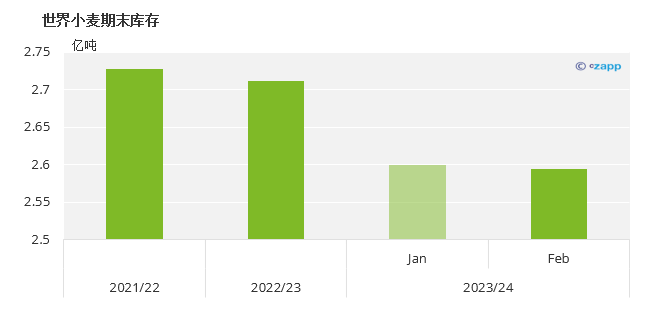

全球小麦库存充足

由于出口检验数据低于预期,美国小麦上周再次低开。

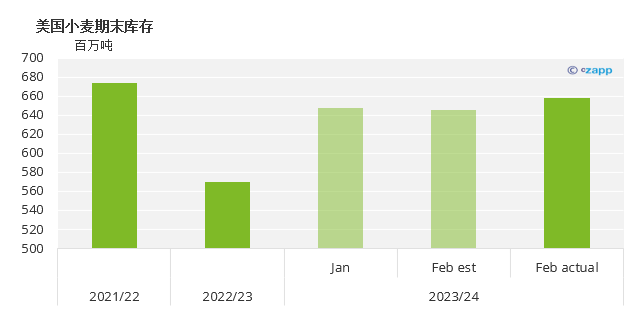

2月份的WASDE报告预计,美国2023/24年度作物的期末库存将增加。增加1000万蒲式耳至6.58亿蒲式耳,均来自粮食需求下降。

资料来源: 美国农业部

市场预期为6.46亿吨,因此发布后价格走势为负。

全球期末库存小幅下调59万吨至2.594亿吨,但总体情况是年度库存减少1170万吨。这是由于2022/23年度作物的结转库存为2.712亿吨。

资料来源: 美国农业部

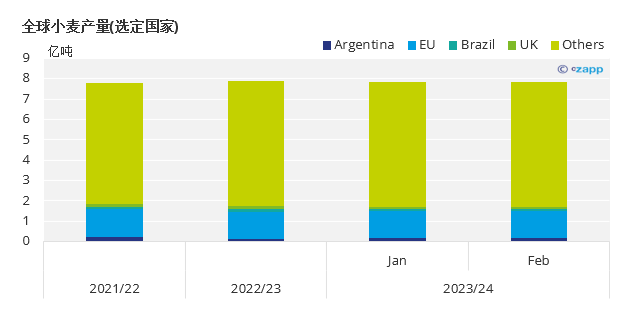

产量上调83万吨,其中阿根廷产量增加50万吨至1550万吨,欧盟产量下调30万吨至1.34亿吨,巴西产量下调30万吨,英国产量下调30万吨。

资料来源: 美国农业部

基本面利空市场

WASDE的2月报告只是证实了我们已经知道的事实:我们的谷物供应充足,全球库存量同比增加2310万吨。预计小麦库存将减少1120万吨,但玉米库存将增加2180万吨,大豆库存将增加1250万吨。

巴西的产量数据令人担忧,因为Conab的玉米数量与美国农业部的玉米数量相差1000万吨。如果Conab的预测是正确的,这将使全球库存的增加从2310万吨减少到1310万吨。这将使市场更加紧张,但仍处于盈余状态。

在天气方面,预计阿根廷和巴西都将再次降雨,这对两国来说都是非常需要的。预计美国的气温将继续高于平均水平,因此积雪融化将继续,这对土壤湿度有利。欧洲预计会有降雨,气温会比正常温度低。