洞察焦点

- 最新的WASDE报告预计美国产量将创历史新高,对价格构成压力。

- 与此同时,欧洲和美国的小麦市场均有所疲软。

- 恶劣天气可能会支撑未来价格。

美国玉米产量目前处于历史最高水平,给价格带来压力。1月份的WASDE报告加剧了这种情况,该报告预计产量将增加,期末库存将增加。我们应该预期市场将适应上周公布的所有基本面数据,并且随着供应充足的确认,风险应该是下行的。

然而,就目前而言,我们将芝加哥玉米对2023/24年度9月/8月作物的预测上调至每蒲4.15美元至4.4美元,而此前的预测范围为每蒲3.9美元至4.15美元。由于农民能够保留库存,我们在收获期间预期的较低价格没有实现。自9月1日以来的平均价格为4.73美元/蒲。

天气方面,自12月中旬以来,北欧降雨过多,我们认为这将对小麦生产产生负面影响。本周,预计北欧将出现冰冻气温,导致霜冻。在过度降雨后,这可能会产生冬季杀戮。预计美国也将出现低温和降雪。

玉米库存高企给价格带来压力

自我们12月18日的上一份报告以来,芝加哥玉米一直呈走低趋势,3月期货合约于1月8日收窄缺口,12月期货到期日报4.56美元/蒲。鉴于美国的旧作物丰收,这在某种程度上是意料之中的。周五收于4.47美元/蒲,在1月WASDE报告发布后走低。

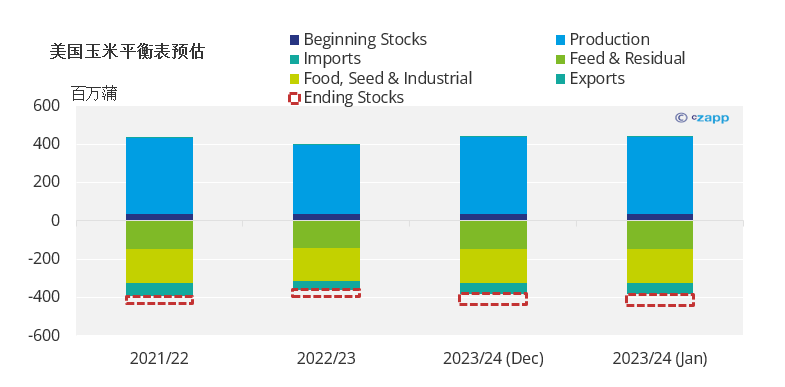

1月份的WASDE报告令市场感到惊讶,玉米结转库存增加了3100万蒲。但有趣的是,虽然 2021/22 年度期末库存保持不变,但种植面积却减少了。饲料和剩余需求也有所下降。

同样,在2022/23年度的数据中,种植面积(以及产量)略有减少,但需求下降抵消了减量,期末库存保持不变。

在2023/24年度期间,调整导致期末库存增加3100万蒲。收获面积减少了预期的60万英亩,但这被更高的产量所抵消。这些增加到每英亩177.3蒲,每英亩增加2.4蒲,使产量增加1.08亿蒲,达到153.4亿蒲,创历史新高。

由于饲料和乙醇需求增加,需求预测增加了7500万蒲,导致期末库存增加至21.6亿蒲,而此前为21.3亿蒲。

来源: WASDE

总而言之,增幅很小,库存使用率从14.7%上升到14.8%。然而,由于这些修订令市场感到意外,在上周五WASDE报告发布后,它们导致价格下跌了4%。

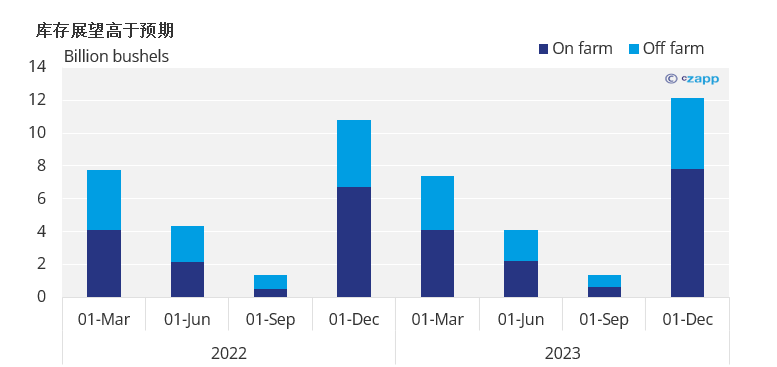

更大的压力来自季度库存报告,截至12月1日报告的库存量为122亿蒲,同比增长13%。其中,78亿蒲用于农产品库存,同比增长16%。市场预期库存略有减少,仅为120亿蒲。

资料来源: 美国农业部

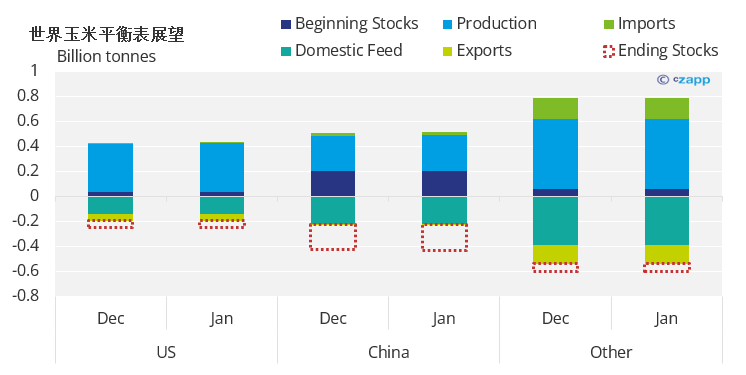

WASDE报告中,世界玉米库存上调1000万吨至3.252亿吨,其中大部分来自中国产量增加1200万吨,至2.888亿吨。美国产量增加300万吨。

来源: WASDE

巴西产量减少200万吨至1.27亿吨,仍远高于巴西国家供应公司Conab预测的1.176亿吨。Conab将玉米产量预测从1.185亿吨下调至1.176亿吨。这一水平比去年的产量低1.319亿吨,主要是由于天气比正常天气干燥。这些预测之间1000万吨的差异应该已经或多或少地被市场定价了。

阿根廷产量保持不变,为5500万吨。这低于罗萨里奥证券交易所(BCR)预测的5900万吨。在阿根廷,BCR将玉米产量预测上调至5900万吨,创历史新高,远高于去年的3600万吨。

阿根廷玉米目前播种率为84.6%,略高于去年的83%。状况保持在 36% 良好或优秀。与此同时,巴西夏季玉米作物目前收获率为4.2%,而去年同期为1%。Safrinha 种植完成率为 84.3%,落后于去年的 90.1%。

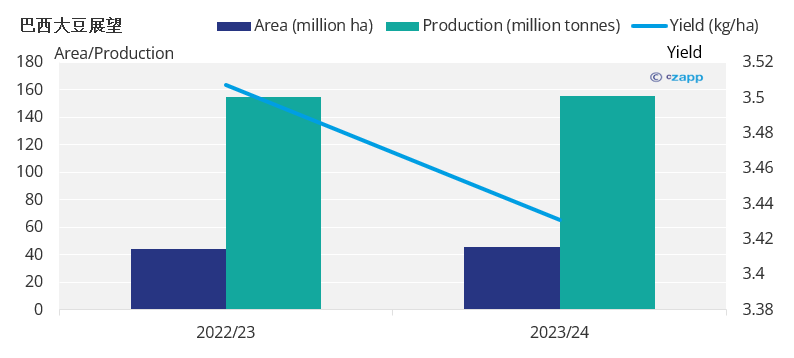

巴西大豆产量上升

上周巴西大豆产量备受关注,2022/23年度大豆产量为1.546亿吨,同比大幅增长23%。新的 2023/24 年收获现已开始,现已完成 0.6%。Conab将产量预估从1.603亿吨下调至1.553亿吨。

来源: Conab

由于天气更加有利,阿根廷BCR也将大豆产量提高到5200万吨。

欧洲天气或将支撑小麦

在小麦方面,欧洲市场下跌了2.7%,而美国市场自我们12月中旬的上一份报告以来跌幅较小,仅为1.7%。

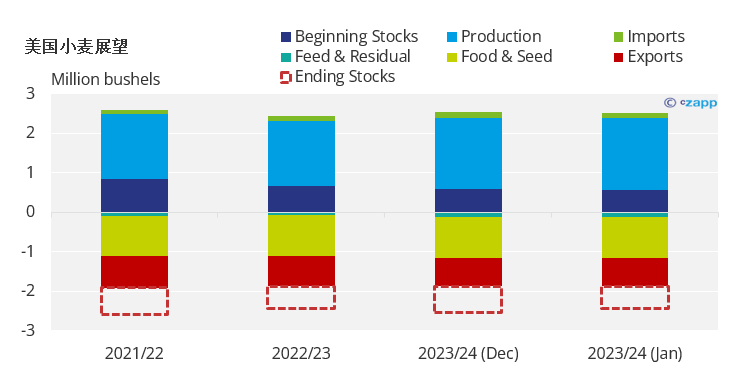

1月WASDE预测将美国小麦期末库存减少1100万蒲至6.48亿蒲,原因是饲料和2021/22年度作物剩余需求的变化。2021/22年度饲料和剩余需求减少了2400万蒲,但2022/23年度增加了1200万蒲,导致2023/24年度的利差减少。

产量和消费量数据没有变化,小麦期末库存目前为6.48亿蒲,而上月预测为6.59亿吨。

来源: WASDE

但价格压力来自季度库存,显示小麦库存为14.1亿蒲,同比增长8%。在这些库存中,3.95亿蒲是农场库存,同比增长9%。

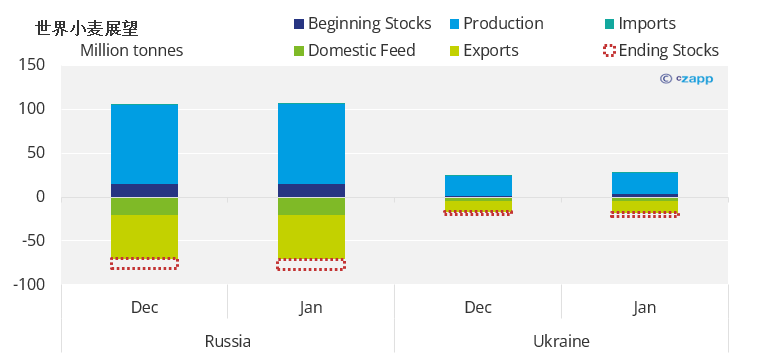

WASDE将世界期末库存增加200万吨至2.6亿吨,这全部来自俄罗斯和乌克兰产量的增加。目前预计俄罗斯和乌克兰将分别增产100万吨至9100万吨和2340万吨。

来源: WASDE

有传言称,中国取消了几批美国小麦船货,进一步加剧了价格压力。

除WASDE外,国际谷物理事会(IGC)将2023/24年度全球谷物产量预测上调至23亿吨,总量增加1100万吨。玉米产量增加700万吨至12.3亿吨,小麦产量增加100万吨至7.88亿吨。

尽管高产量造成了熊市,但天气可能会为价格提供支撑。欧洲小麦正遭受降雨过多的困扰,尤其是在欧洲中部。主要生产国德国降雨量过大,这不仅会对质量产生负面影响,还会对所需的重新种植产生负面影响。最重要的是,气温突然下降,导致严重霜冻,这可能导致冬季死亡。我们怀疑欧盟小麦产量将低于市场预期。

巴西的天气比正常天气更干燥,这已经反映在Conab的玉米和大豆产量下调中。但预计本周将有充足的降雨,这将有利于土壤墒情。