Enfoque de la opinión

- India y Tailandia bajan producción para esta zafra mientras Brasil espera una zafra récord de azúcar crudo.

- Flujos comerciales de azúcar refino se encuentran en déficit por alta demanda y bajo suministro.

- Esperamos precios altos a largo plazo para motivar inversión en logística o producción para incrementar el suministro de azúcar en el mercado mundial.

Para los que no pudieron participar en nuestro seminario puede ver la repetición aquí. También pueden leer este artículo que tiene el resumen de todos los temas de los que se hablaron en el seminario.

Precios de azúcar refino

Hemos visto cambios en los precios en estos últimos meses. Alrededor de noviembre vimos que los precios estuvieron por encima de 750 dólares por tonelada. Luego vimos que los precios bajaron alrededor de 585 dólares por tonelada. Esto ocurrió a finales de año cuando los especuladores cerraron sus posiciones trayendo los precios para abajo. Sin embargo, los precios se recuperaron ya que el suministro de azúcar refino de algunos productores grandes como India y Tailandia va a disminuir por bajos rendimientos mientras que la demanda se ha mantenido fuerte. Ahora estamos viendo que los precios se han mantenido en un rango por encima de 650 dólares por tonelada.

Precios de azúcar crudo

Similar a los precios de azúcar refino, vimos que los precios de azúcar crudo bajaron a final del año. Esto es por la misma razón que el azúcar refino, que los especuladores comenzaron a cerrar sus posiciones. Ahora estamos viendo que los precios se han mantenido en un rango de 22 a 24 centavos por libra. Hemos visto un incremento de precios por la baja producción de países como India, Tailandia y Mexico. Esto quiere decir que el suministro del mercado mundial va a depender de Brasil que esta en camino a tener una zafra récord. Sin embargo, por congestiones de logística es difícil que el azúcar llegue al mercado mundial en el momento que se necesita.

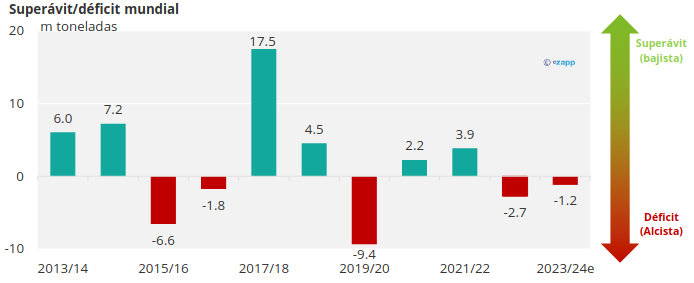

Suministro de azúcar crudo

El mercado mundial de azúcar crudo se encuentra en un déficit por el segundo año consecutivo. Para el 2023/24 esperamos un déficit de 1.2 millones de toneladas. Esto es porque productores grandes están teniendo malas zafras por el clima y la demanda de azúcar continua creciendo cada año.

India 2023/24: aunque incrementa el área plantada los rendimientos son bajos

Después de una zafra récord en el 2021/22 de 36.8 millones de toneladas hemos visto dos años donde la producción a sido afectada por falta de lluvia. Este año esperamos que India produzca 30.6 millones de toneladas.

Esta zafra hemos visto un incremento en el área plantada de caña pero esto no va a incrementar la producción de azúcar esta zafra. Por falta de lluvia los rendimientos han sido muy malos bajando la producción de azúcar. En India no hay sistemas de irrigación para ayudar con el crecimiento de la caña. Esto quiere decir que el crecimiento de la caña está completamente relacionado con el clima.

India 2023/24: No hay exportaciones

Con una menor producción, no esperamos exportaciones de India en esta zafra.

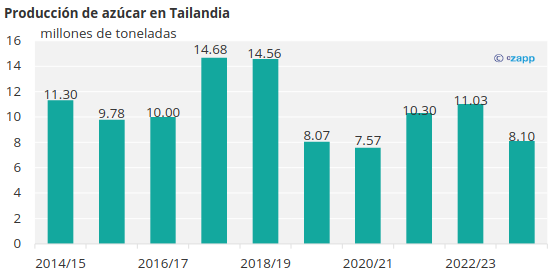

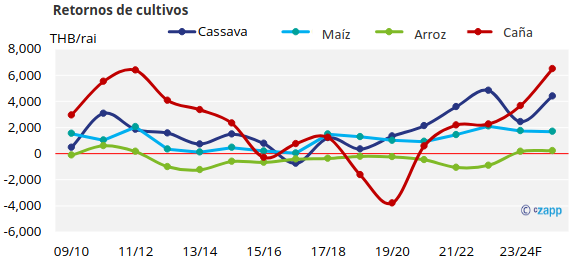

Tailandia 2023/24: rendimientos bajos

En Tailandia esperamos ver una producción de 8.10 millones de toneladas. Después de dos zafras por encima de 10 millones de toneladas vemos una baja producción por bajos rendimientos y competencia con otros cultivos. En Tailandia, el 70% de toda la caña que reciben los ingenios es de finqueros pequeños. Estos productores plantan el cultivo que tenga mejores retornos, el año pasado la cassava/yuca/mandioca tuvo mejores retornos. Esto quiere decir que los productores pequeños plantaron más cassava que caña.

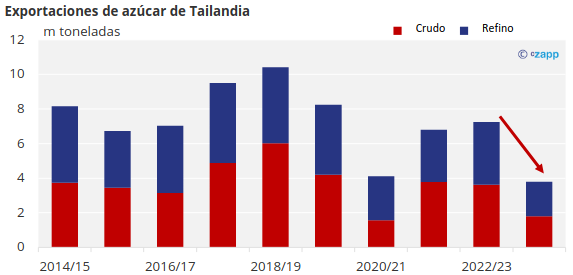

Tailandia 2023/24: las exportaciones se reducen a la mitad

Con una menor producción, esperamos ver menos exportaciones de Tailandia. Parala zafra 2023/24 esperamos ver 3.8 millones de toneladas.

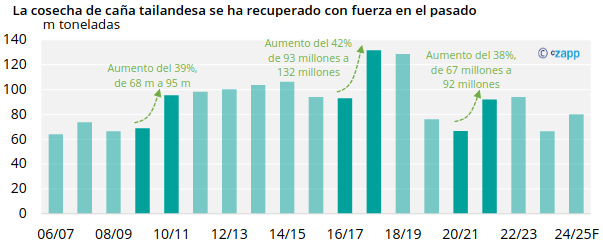

Tailandia 2024/25: retornos altos para caña

Aun que hayamos visto una menor producción esta zafra esperamos que la producción para el 2024/25 se recupere.

La razón por la cual esperamos que esto suceda es porque los retornos de la caña están por encima de los retornos de cassava. Esto quiere decir que la superficie plantada de caña va a incrementar.

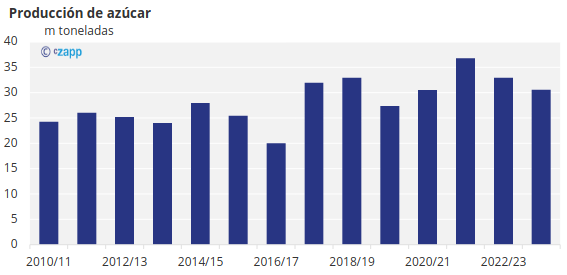

CS Brasil 2023/24 Cosecha récord

A diferencia de Tailandia e India, esperamos que Brasil tenga una zafra récord de 41.54 millones de toneladas. Esto es por que Brasil tiene el escenario perfecto para producir mas azúcar. Brasil tuvo excelente clima durante la etapa de crecimiento de la caña lo cual incremento los rendimientos. También los retornos del azúcar están por encima de los retornos de etanol, esto quiere decir que los ingenios se están enfocando en producir azúcar mas que etanol. La mezcla de producción de azúcar/etanol está en 51% lo cual es un escenario donde los ingenios están produciendo más azúcar. Esperamos que esto continue para la zafra del 2024/25.

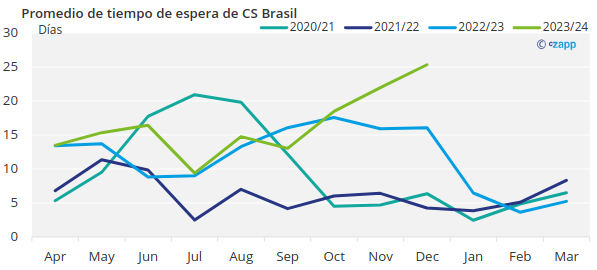

CS Brasil 2023/24: ¿Azúcar atascado en el interior del país?

Aunque haya gran disponibilidad de azúcar para exportar en Brasil las colas en Santos, el puerto, continúan creciendo. Esto es porque las exportaciones de azúcar compiten con otros cultivos como soja y maíz en el puerto. Con esto, el azúcar de Brasil se va a demorar en salir al mercado mundial en el tiempo que se necesita.

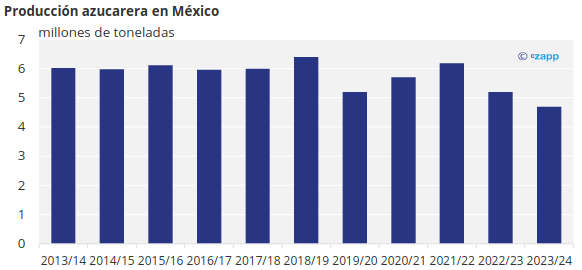

México: zafra mas baja en los últimos años

México se encuentra con otra mala zafra consecutiva. Esperamos que México produzca 4.7 millones de toneladas la cual va a ser la zafra mas baja en los últimos 10 años. La razón por la cual vemos una menor producción es por malos rendimiento debido al clima seco y la falta de irrigación. Esto quiere decir que México va a necesitar importar azúcar.

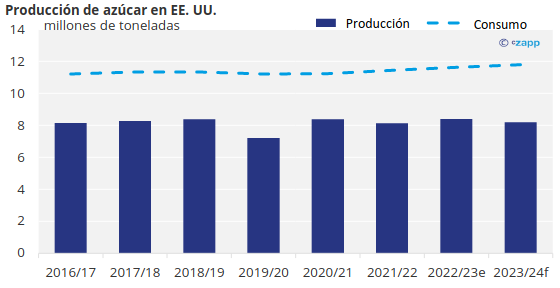

EE.UU: Necesita exportaciones para cubrir demanda

Para la zafra 2023/24 esperamos que los Estados Unidos produzca 8.2 millones de toneladas. La producción esta por debajo de la zafra pasada esto es porque Luisiana, uno de los estados con la mayor producción de caña de azúcar, está viendo malos rendimientos. Sin embargo, la producción total no se vio tan afectada por que los estados que producen azúcar de remolacha están viendo buenos rendimientos.

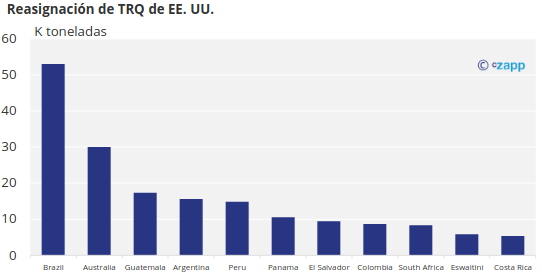

EE.UU. 2022/23: Tercera reasignación de TRQ el año pasado

Los Estados Unidos va a producir 8.2 millones de toneladas y va a consumir 11.8 millones de toneladas. Esto quiere decir que necesita importar azúcar para cubrir la demanda local. Los Estados Unidos importa la mayor cantidad de azúcar de Mexico, pero con una mala zafra los Estados Unidos tendrá que ver a otros países para cumplir con el volumen de importaciones que necesitan. Como resultado hemos visto tres reasignaciones de la cuota TRQ en año pasado. Si la situación con la producción de azúcar mexicana continua, podemos ver otra reasignación de cuotas.

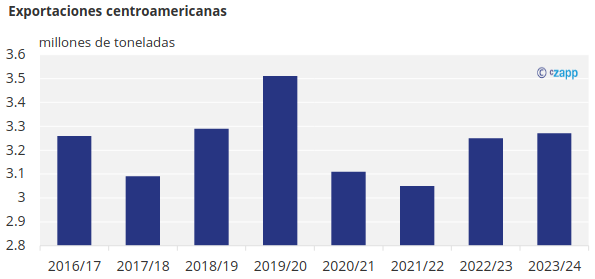

América Central: Producción se mantiene, Guatemala baja la producción por 5%

Esperamos que la producción de Centro América se mantenga en el 2023/24 alrededor de 8.7 millones de toneladas. Aun que vemos una producción estable en esta región, esperamos que la producción de Guatemala, uno de los mayores productores de la región baje su producción por 5% por temas de clima y rendimientos.

Para el 2022/23 esperamos un pequeño incremento en exportaciones en 3.3 millones de toneladas, con la mayoría de estas exportaciones dirigidas hacia México por temas de proximidad. Otra cosa importante es que estamos viendo una tendencia en estos países de incrementar la producción de refino por las primas altas.

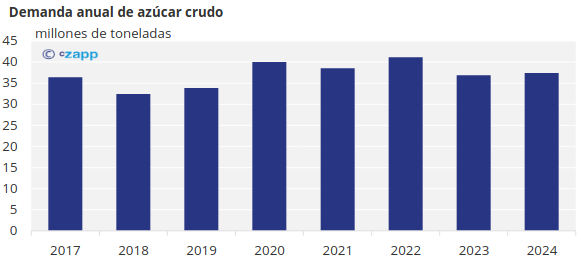

Demanda de azúcar crudo: destrucción de demanda en el 2023 se recupera en 2024

Una pregunta que se hizo acerca de la demanda de azúcar crudo el año pasado fue la siguiente: ¿Hubo aplazamiento o destrucción de demanda? Al principio del año pensamos que era aplazamiento de demanda. Sin embargo, vimos que hubo una destrucción de demanda ya que los mayores importadores de azúcar bajaron sus importaciones. Algo importante de mencionar es que los mayores importadores de azúcar no importaron menos azúcar por que bajo la demanda, si no que la demanda se mantuvo pero utilizaron sus existencias por los precios altos. Sin embargo, estos países no pueden continuar utilizando sus existencias este año, como resultado esperamos que la demanda se recupere a 37.5 millones de toneladas.

China, Indonesia y Bangladesh: Utilizan existencias en el 2023 pero la demanda se recupera en el 2024

Indonesia, Bangladesh y China son los mayores importadores de azúcar en el mundo. El año pasado vimos que los tres países disminuyeron sus importaciones por los precios altos. Bangladesh importo 1.9 millones de toneladas en el 2023 y esperamos que la demanda se recupere a 2.7 millones de toneladas. Indonesia importo 4.7 millones en el 2023 de toneladas y esperamos que la demanda ser recupere a 4.9 millones de toneladas.

En China esperamos que la demanda regrese a los niveles de 2021-2022. En el 2023 China importo 3.7 millones de toneladas. Esto fue porque estaban enfrentando márgenes de importación de negativos hasta de 200 dólares por tonelada. Sin embargo, vimos que la demanda incremento a finales de año.

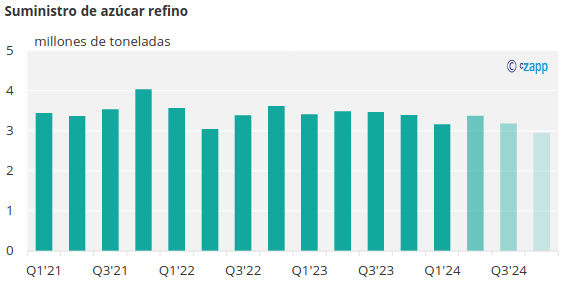

Suministro y demanda de azúcar refino

Para los flujos comerciales de azúcar refino, vemos un déficit trimestral persistente. La razón por la cual vemos un déficit es porque no hemos visto crecimiento en la producción de azúcar refino y la demanda se ha mantenido fuerte.

Suministro de azúcar refino

Para el suministro de Azucar refino vemos que las refinerías de exportación, las cuales son refinerías que funcionan en zona libre para exportar van a producir 2.4 millones de toneladas en la primera parte del año. Este es el mayor suministro de estas refinerías desde el 2018. La razón por la cual vemos este incremento es por primas altas.

Los productores de azúcar refino de remolacha y de caña de azúcar van a producir 6.8 millones de toneladas en la primera parte del año el cual es un nivel normal.

UE-27 y Reino Unido: Incremento en producción para 2023/24

La Union Europea y el Reino Unido tendrán un pequeño incremento en producción esta zafra con un total de 16.7 millones de toneladas. Este incremento es por buenos rendimientos e incrementos en área plantada en países como el Reino Unido y Polonia. No esperamos que la producción crezca mas en el futuro porque no hay mucho espacio para crecer el área plantada y los retornos de la remolacha no han incrementado mucho.

Con un incremento en producción, esperamos que las exportaciones también incrementen. Esperamos que la Union Europea y El Reino Unido exporten 800k toneladas. Como se puede ver, la Union Europea y el Reino Unido consumen alrededor de 18 millones de toneladas y producen alrededor de 16 millones de toneladas. Esto quiere decir que no hay mucha disponibilidad de azúcar para exportar y que necesitan importar azúcar para cubrir la demanda local.

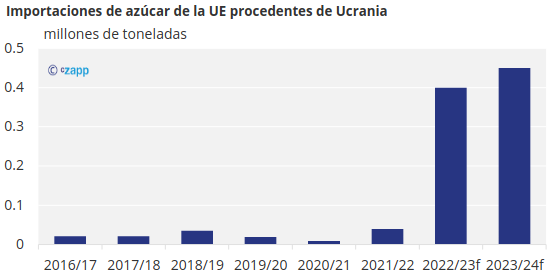

UE-27 y Reino Unido: mas volúmenes de azúcar disponibles de Ucrania

Esta zafra esperamos que la Union Europea y el Reino Unido importen 2.8 millones de toneladas para cubrir la demanda local.

450k toneladas van a venir de Ucrania, ya que su producción se ha recuperado después de la guerra y por temas de proximidad es fácil llevar el azúcar de Ucrania a Europa.

Demanda de azúcar refino

La demanda de azúcar crudo se mantuvo fuerte en el 2023 y esperamos que esto continue para el 2024.

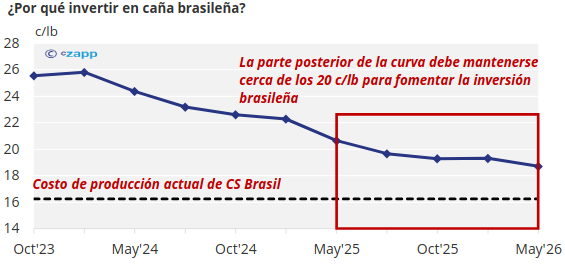

Vista a largo plazo: inversión en logística y aumento de la producción

Algo que hemos observado en la última década es que el consumo global de azúcar ha tenido un crecimiento sostenido todos los años debido al incremento en población y urbanización. Por el otro lado hemos visto que la producción de azúcar ha tenido un crecimiento un poco más estancado por que el crecimiento depende mucho del clima y la disponibilidad de caña. Por el momento la única razón por las cuales hemos visto un incremento en la producción es por que alguno de los mayores productores tuvo una excelente zafra. Eso quiere decir que la producción mundial de azúcar queda vulnerable si algún país produce menos azúcar un año.

Si el consumo sigue creciendo y la producción se queda estancada podemos llegar a un punto donde el consumo sobrepase la producción. Para que esto no suceda nuestra perspectiva a largo plazo es que se necesitan precios más altos que sean sostenidos por un periodo largo de tiempo para que los productores inviertan en incrementar la producción. Para entender un poco más nuestra perspectiva, vamos a ver la producción de la India y Brasil y que podemos esperar a futuro. En los siguientes años vamos a ver más caña en India desviada de la producción de azúcar hacia la producción de etanol con el nuevo programa implementado por el gobierno. Entonces esto quiere decir que vamos a ver menos disponibilidad de azúcar viniendo de India.

Otro país que tiene un gran impacto en la producción global de azúcar es Brasil. Como podemos ver la producción en los últimos años no ha cambiado significativamente y esperamos que este siga siendo el caso. Para poder ver un incremento significativo en la producción de azúcar tenemos que ver inversiones en tecnología y capacidad en las áreas de campo, cosecha, logística para exportación y producción de azúcar.

Los precios que hemos visto en los últimos años han dado márgenes escasos cuando se comparan a los precios de producción, por eso no hemos visto mayor inversión para incrementar la producción de azúcar. Aun que los precios de azúcar han incrementado y ofrecen mejores márgenes, para que los ingenios y cañeros inviertan para incrementar la producción los precios altos se tienen que sostener por un periodo largo de tiempo para que los productores de azúcar puedan ver el retorno de inversión.