Pontos Principais

- O último relatório WASDE projetou alta histórica na produção dos EUA, pesando sobre os preços.

- Enquanto isso, o mercado de trigo enfraqueceu tanto na Europa quanto nos EUA.

- O clima adverso pode favorecer os preços no futuro.

A produção de milho dos EUA está agora em um recorde histórico, pressionando os preços. A situação foi agravada pelo relatório WASDE de janeiro, que projetava maior produção e maiores estoques finais. Devemos esperar que o mercado se adapte a todos os dados fundamentais publicados na semana passada e, com a confirmação de ampla oferta, o risco deve ser para o lado negativo.

No entanto, por enquanto, estamos aumentando nossa previsão de milho em Chicago para a safra 2023/24 setembro/agosto para uma faixa de US$ 4,15 a US$ 4,4/bushel em comparação com uma faixa de US$ 3,9 a US$ 4,15/bushel anteriormente. Os preços mais baixos que esperávamos durante a colheita não se concretizaram graças à capacidade dos agricultores de manter os estoques. O preço médio desde 1º de setembro está rodando em US$ 4,73/bushel.

Na frente climática, o norte da Europa vem recebendo chuvas excessivas desde meados de dezembro, o que acreditamos que terá um impacto negativo na produção de trigo. Nesta semana, temperaturas congelantes são esperadas no norte da Europa, resultando em geadas. Após as chuvas, isso pode potencialmente queimar as plantações por excesso de frio. Temperaturas baixas e queda de neve também são esperadas nos EUA.

Estoques Altos de Milho Pressionam Preços

Desde nosso último relatório, em 18 de dezembro, o milho de Chicago vem apresentando tendência de baixa e o contrato futuro de março fechou a diferença em 8 de janeiro com o vencimento do futuro de dezembro em US$ 4,56/bushel. Isso era um pouco esperado, dada a safra antiga nos EUA. O fechamento desta sexta-feira foi de US$ 4,47/bushel, pressionado para baixo após a publicação do relatório WASDE de janeiro.

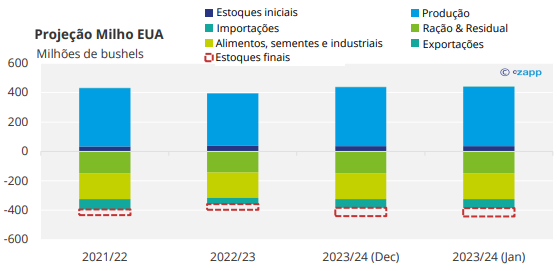

O relatório WASDE de janeiro surpreendeu o mercado com maior carrego de milho de 31 milhões de bushels. Mas, curiosamente, enquanto os estoques finais de 2021/22 permaneceram inalterados, a área plantada foi reduzida. Houve também menor demanda de ração e residual.

Da mesma forma, nos números de 2022/23, houve uma pequena redução na área plantada – e, portanto, na produção – compensada pela menor demanda, o que deixou os estoques finais inalterados.

Para o período 2023/24, as modificações resultaram em mais 31 milhões de bushels de estoques finais. Os acres colhidos foram reduzidos pela quantidade prevista de 0,6 milhão de acres, mas isso foFonte: USDAi mais do que compensado por produtividades mais altas. Estes foram aumentados para 177,3 bushels por acre, um aumento de 2,4 bushels por acre, elevando a produção 108 milhões de bushels para 15,34 bilhões de bushels – um recorde histórico.

As projeções de demanda cresceram em 75 milhões de bushels devido à maior demanda por ração e etanol, resultando nos maiores estoques finais de 2,16 bilhões de bushels em comparação com 2,13 bilhões de bushels anteriormente.

Fonte: WASDE

Em suma, o aumento é mínimo, com o estoqFonte: Conabue a usar passando de 14,7% para 14,8%. No entanto, como as revisões pegaram o mercado de surpresa, resultaram em uma queda de preço de 4% após a publicação do relatório WASDE na última sexta-feira.

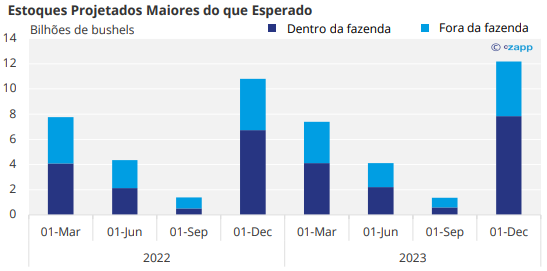

Mais pressão veio do relatório trimestral de estoques, com 12,2 bilhões de bushels de estoques reportados em 1º de dezembro, o que marca um aumento de 13% ano a ano. Desse montante, 7,8 bilhões de bushels estavam em estoques agrícolas – um aumento de 16% ano a ano. O mercado esperava estoques um pouco menores, de apenas 12 bilhões de bushels.

Fonte: USDA

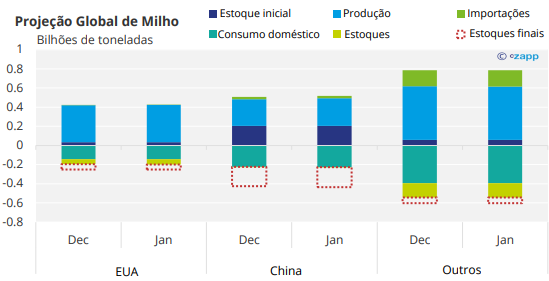

No relatório WASDE, os estoques mundiais de milho foram revisados para cima em 10 milhões de toneladas, para 325,2 milhões de toneladas, a maior parte das quais vem da maior produção chinesa, que aumentou em 12 milhões de toneladas, para 288,8 milhões de toneladas. A maior produção dos EUA adicionou 3 milhões de toneladas.

Fonte: WASDE

A produção brasileira foi reduzida em 2 milhões de toneladas, para 127 milhões de toneladas, ainda muito acima da projeção da Companhia Nacional de Abastecimento (Conab), de 117,6 milhões de toneladas. A Conab reduziu sua previsão de produção de milho de 118,5 milhões de toneladas para 117,6 milhões de toneladas. Este nível é 131,9 milhões de toneladas menor do que a produção do ano passado, em grande parte devido ao clima mais seco do que o normal. A discrepância de 10 milhões de toneladas entre essas projeções já deve ser mais ou menos precificada pelo mercado.

A produção argentina ficou inalterada em 55 milhões de toneladas. O resultado é menor do que a previsão da Bolsa de Valores de Rosário (BCR), de 59 milhões de toneladas. Na Argentina, a BCR aumentou sua previsão de produção de milho para 59 milhões de toneladas, o que é um recorde e significativamente maior do que as 36 milhões de toneladas produzidas no ano passado.

O milho argentino está atualmente 84,6% plantado, pouco à frente dos 83% do ano passado. A condição permanece em 36% boa ou excelente. Enquanto isso, a safra de milho de verão do Brasil está agora 4,2% colhida, em comparação com 1% no mesmo período do ano passado. O plantio de Safrinha está atrasado no ano passado, com 84,3% de conclusão ante 90,1%.

Produção de Soja no Brasil Aumenta

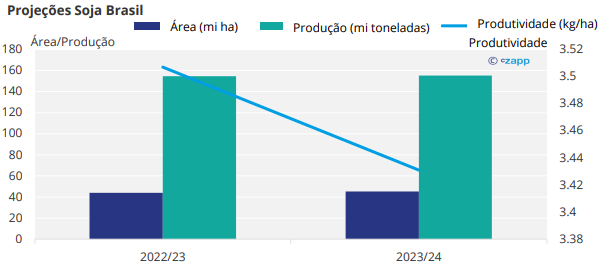

A produção de soja do Brasil esteve na mira na semana passada, com a produção reportada de 154,6 milhões de toneladas em 2022/23 – um enorme aumento anual de 23%. A nova safra 2023/24 já começou e está 0,6% concluída. A Conab reduziu a estimativa de produção de 160,3 milhões de toneladas para 155,3 milhões de toneladas.

Fonte: Conab

O BCR da Argentina também elevou a produção de soja para 52 milhões de toneladas graças ao clima mais favorável.

Clima Europeu Pode Apoiar Trigo

Na frente do trigo, o mercado europeu caiu 2,7%, enquanto o mercado americano teve uma queda mais branda, de apenas 1,7%, desde o relatório anterior, em meados de dezembro.

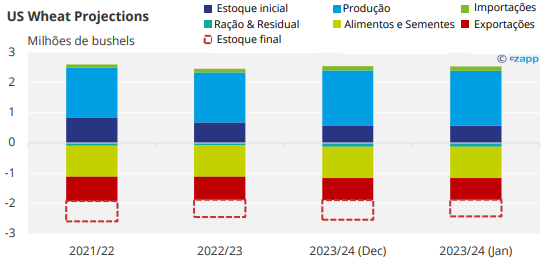

As projeções do WASDE de janeiro reduziram os estoques finais de trigo dos EUA em 11 milhões de bushels, para 648 milhões de bushels, devido a mudanças na alimentação e à demanda residual para a safra 2021/22. A demanda por ração e residual foi reduzida em 24 milhões de bushels em 2021/22, mas aumentou em 12 milhões de bushels em 2022/23, resultando em um carregamento menor em 2023/24.

Não houve mudanças nos números de produção e consumo e os estoques finais de trigo agora são de 648 milhões de bushels em comparação com as projeções do mês passado de 659 milhões de toneladas.

Fonte: WASDE

Mas a pressão de preços veio dos estoques trimestrais mostrando 1,41 bilhão de bushels de trigo, um aumento de 8% ano a ano. Desses estoques, 395 milhões de bushels estavam em estoques agrícolas, um aumento de 9% ano a ano.

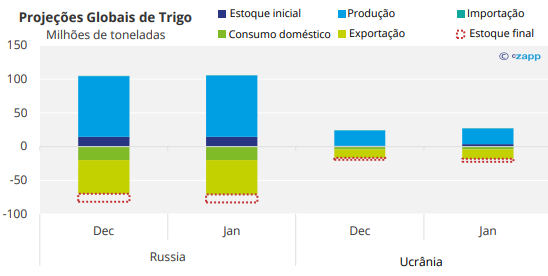

A WASDE aumentou os estoques finais mundiais em 2 milhões de toneladas, para 260 milhões de toneladas, todas provenientes de aumentos na produção russa e ucraniana. Espera-se agora que a Rússia e a Ucrânia aumentem a produção em 1 milhão de toneladas cada, para 91 milhões de toneladas e 23,4 milhões de toneladas, respectivamente.

Fonte: WASDE

Outra pressão sobre os preços veio de rumores de que a China cancelou várias cargas de trigo dos EUA. Além do WASDE, o Conselho Internacional de Grãos (IGC) elevou sua previsão de produção global de grãos para 2,3 bilhões de toneladas em 2023/24 – um aumento total de 11 milhões de toneladas. O milho subiu 7 milhões de toneladas, para 1,23 bilhão de toneladas, enquanto a produção de trigo subiu 1 milhão de toneladas, para 788 milhões de toneladas.

Apesar da alta produção criar um mercado em baixa, o clima pode criar suporte para os preços. O trigo europeu está sofrendo com o excesso de chuvas, especialmente no centro da Europa. O principal produtor, Alemanha, recebeu chuvas em excesso, o que deve ter um impacto negativo não só na qualidade, mas também no replantio necessário. Além disso, as temperaturas caíram repentinamente, causando geadas severas, o que pode resultar em queimadas de inverno. Suspeitamos que a produção de trigo da UE será inferior à esperada pelo mercado.

O Brasil vem experimentando um clima mais seco do que o normal, o que já se refletiu nas reduções de produção de milho e soja feitos pela Conab. Mas há previsão de chuvas intensas nesta semana, o que beneficiará a umidade do solo.