Pontos Principais

- Preço do trigo sobe após compras agressivas da China.

- A má qualidade da colheita de trigo na China pode ser a culpada.

- A Índia também poderá importar trigo para controlar a inflação dos preços dos alimentos.

Projeção

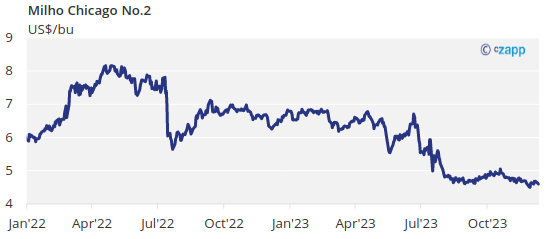

Sem alterações em nossa projeção para o Milho Chicago no intervalo de 3,9 a 4,15 USD/bu para a média da safra 23/24 (set/ago), mas com viés de alta. O preço médio desde 1º de setembro está em 4,77 US$/bu.

Comentário de Mercado

Pequenos ganhos semanais no milho após uma sexta-feira negativa compensaram a maior parte do rali semanal inicial. O WASDE de dezembro não foi um evento. O trigo recuperou-se nos EUA graças às fortes exportações.

Outro forte início de semana, novamente devido à cobertura de posições de venda, depois que o COT informou que tanto o milho quanto o trigo dos EUA estavam detendo as maiores vendas líquidas dos últimos anos.

As compras foram desencadeadas por fortes exportações. No final da semana, também ocorreu o reposicionamento para o WASDE de dezembro e sexta-feira foi um dia negativo tanto para o milho quanto para o trigo, mas principalmente arrastado para baixo pela soja, que teve estoques mais altos do que o esperado após a publicação do WASDE.

O trigo subiu novamente na semana passada e mais uma vez devido às fortes compras de trigo dos EUA pela China, conforme relatado pelo USDA. As compras agressivas por parte da China parecem ser causadas pela má qualidade da sua colheita.

Também se fala no mercado que a Índia terá de permitir novamente as importações, tentando controlar os seus preços locais para conter a inflação, por isso há expectativa de que renunciem ao imposto de importação de 40%.

O WASDE de dezembro reduziu os estoques finais de trigo dos EUA em 25 milhões de bu e, como no lado do milho, tudo vem de exportações mais altas agora projetadas em 725 milhões de bu contra 700 antes.

Os estoques mundiais de trigo foram reduzidos em 490 mil toneladas no último WASDE, o que é irrelevante para o mercado. A produção foi revisada para cima em 1 milhão de tonelada, com Austrália e Canadá 1 milhão de tonelada acima cada, enquanto o Brasil, 1 milhão para menos. Todas as outras geografias permaneceram inalteradas ou com alterações marginais. O governo ucraniano aumentou a sua previsão de produção de trigo para 22,2 milhões de toneladas, também totalmente em linha com os 22,5 milhões de toneladas do WASDE.

A área de trigo dos EUA sob condições de seca caiu um ponto na semana, para 37%. O trigo francês está 89% plantado contra 99% no ano passado, e as condições pioraram para 77% boas ou excelentes, três pontos abaixo, semana a semana, e contra 97% no ano passado. O trigo argentino é 48,2% colhido.

As exportações de milho dos EUA também continuaram a apoiar o mercado, com as exportações semanais em 30 de novembro subindo +183% semana a semana e foram o único destaque do WASDE de dezembro publicado na última sexta-feira.

O WASDE de dezembro reduziu os estoques finais de milho dos EUA em 25 milhões bu para a nova safra, todos provenientes de exportações mais altas agora de 2,1 bilhões bu contra 2.075 bilhões antes. Todas as outras rubricas do balanço S&D permaneceram inalteradas.

Os estoques finais de milho mundial aumentaram marginalmente em 230 mil toneladas, o que é irrelevante para o mercado. A produção aumentou em 1,28 milhões de toneladas, como resultado da Rússia e da Ucrânia terem produzido 1 milhão de toneladas a mais cada, com 17 milhões de toneladas e 30,5 milhões de toneladas, respectivamente. As restantes alterações foram marginais e o aumento da produção foi principalmente compensado pelo aumento do consumo, resultando no mencionado aumento imaterial dos estoques finais. O governo ucraniano aumentou a sua previsão de produção de milho para 30,1 milhões de toneladas, totalmente em linha com a projeção WASDE.

Nos EUA, o milho está praticamente colhido e a área sob condições de seca é agora 43% ou um ponto inferior semana a semana. O milho ucraniano está 87% colhido. No Brasil, a primeira safra de milho está 91% plantada e a safra verão de milho está 60% plantada contra 71,2% no ano passado. O milho argentino está 40,3% plantado e a condição melhorou consideravelmente em 10 pontos graças às boas chuvas e agora está 36% bom ou excelente contra apenas 18% no ano passado.

A BCR na Argentina deixou sua previsão de produção de milho inalterada em 56 milhões de toneladas (contra 55 milhões de toneladas do WASDE), o que representa um enorme aumento de 65% ano a ano, dada a safra atingida pela seca do ano passado. A Conab no Brasil reduziu marginalmente sua previsão de produção de milho para 118,5 milhões de toneladas contra 119,1 milhões de toneladas em novembro, o que é uma grande diferença em relação aos 129 milhões de toneladas do WASDE. A produção do ano passado foi de 131,9 milhões de toneladas.

O fluxo comercial para fora do Mar Negro continua a aumentar e não só os portos do Danúbio, mas os portos de águas profundas também registaram volumes tão grandes como os portos fluviais durante o mês de novembro, conforme publicado pelo governo da Ucrânia.

Na frente climática, estão previstas chuvas novamente no centro-oeste do Brasil, enquanto calor é esperado na Argentina junto com algumas chuvas. Prevê-se que o clima nos EUA seja quente e seco, o que deverá ajudar a concluir a colheita de milho. As chuvas são esperadas no norte da Europa.

Tal como sugerimos na semana passada, a condição do trigo na Europa está a deteriorar-se, enquanto nos EUA está a melhorar, mas a produção europeia é significativamente maior do que a produção dos EUA e deverá pesar mais no mercado. O panorama geral é que os estoques globais de trigo deverão cair 10 milhões de toneladas até o final da safra 23/24, enquanto o milho deverá ter um aumento de estoque de 15 milhões de toneladas e um estoque menor de soja de 12 milhões de toneladas.

Mais uma vez, apenas o trigo Europeu é o elemento mais favorável do complexo de grãos, enquanto o milho e a soja deverão ter mais riscos de queda do que de alta.

Pequenos ganhos semanais após uma sexta-feira negativa compensaram a maior parte da recuperação semanal inicial. O WASDE de dezembro não foi um evento. O trigo recuperou-se nos EUA graças às fortes exportações. O panorama geral é que os estoques globais de trigo deverão cair 10 milhões de toneladas até o final da safra 23/24, enquanto o milho deverá ter um aumento de estoque de 15 milhões de toneladas e um estoque menor de soja de 12 milhões de toneladas. Apenas o trigo Europeu é o elemento mais favorável do complexo de grãos, enquanto o milho e a soja deverão ter mais riscos negativos do que positivos. Sem alterações em nossa projeção para a nova safra 23/24 para o milho Chicago, na faixa de 3,9 a 4,15 USD/bu, mas com viés de alta. O preço médio desde 1º de setembro está em 4,77 USD/bu.