Pontos Principais

- O cenário tornou-se menos pessimista para o milho e a soja após o relatório WASDE de março.

- A influência da Rússia nos mercados de trigo continua a pesar sobre os preços.

- Agora, no hemisfério norte, os agricultores devem decidir o que plantar.

O milho recuperou-se dos mínimos recentes após um relatório misto da WASDE, que foi favorável ao milho e à soja, e um pouco pessimista para o trigo. A publicação do relatório deu um impulso aos preços do milho, que subiram no final da semana, enquanto a redução dos estoques finais de trigo nos EUA pressionou os preços para baixo.

Com as alterações feitas no relatório WASDE de março, o panorama geral tornou-se mais favorável e menos pessimista. O estoque total de grãos é de 17,8 milhões de toneladas.

Achamos que podemos ter visto o ponto mais baixo para o milho, à medida que os agricultores se dirigem aos campos para plantar e as margens são fracas. Mas há boas condições de plantio, por isso o foco se volta para o clima no hemisfério norte e para o progresso do plantio. Acreditamos que a qualidade do trigo europeu irá deteriorar-se devido ao excesso de chuvas, o que apoiará os preços do trigo.

Não há alteração em nossa previsão de milho de Chicago para a safra 2023/24 (setembro/agosto), que está em média na faixa de US$ 4,15/bushel a US$ 4,4/bushel. O preço médio desde 1º de setembro está em US$ 4,61/bushel.

Estimativas de Produção de Milho do USDA Caem

O milho se recuperou na semana passada após a liquidação da semana anterior. Existe uma percepção de que o mercado está barato, principalmente devido às margens muito estreitas aos níveis reais de preços, resultando potencialmente em menos área plantada na próxima Primavera.

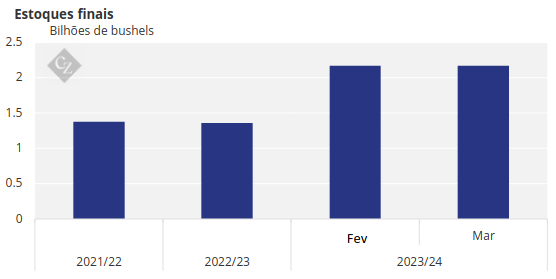

O USDA também reduziu as previsões de produção global no seu relatório WASDE de março. O USDA não fez alterações em sua estimativa de milho nos EUA para 2023/24, deixando os estoques finais inalterados em 2,172 bilhões de bushels, com um estoque para utilização de 14,9%.

Fonte : USDA

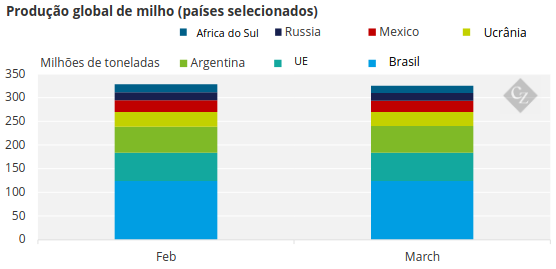

Os estoques finais globais de milho foram revisados em 2,43 milhões de toneladas, para 319,6 milhões de toneladas. Isto deveu-se ao aumento de 1 milhão de toneladas de produção na Argentina, que foi mais do que compensado por menos 400.000 toneladas na Rússia, menos 1,3 milhões de toneladas na África do Sul, menos 1 milhão de toneladas na Ucrânia e menos 1 milhão de toneladas no México.

Fonte : USDA

No Brasil, as preocupações com o tempo seco que resultaram em vários rebaixamentos na produção de soja e milho estão agora criando uma revisão ascendente na produção de soja. A empresa de serviços financeiros StoneX elevou na semana passada suas estimativas de produção de soja em 1,15 milhão de toneladas, para 151,5 milhões de toneladas. Isto vai contra as estimativas da Datagro de 147,3 milhões de toneladas.

Safrinha avança mais rápido que no ano passado, com 73,7% plantados ante 63,6% no ano passado. A primeira safra de milho está com 29,4% colhidos contra 22,6% no ano passado.

As condições do milho na Argentina foram 29% boas ou excelentes, um ponto abaixo semana após semana. A colheita está 2,1% concluída. A estimativa de produção de milho do BAGE permaneceu inalterada em 56,5 milhões de toneladas, muito em linha com os 56 milhões de toneladas projetados no relatório WASDE de março.

Trigo Enfrenta Competição no Mar Negro

Houve mais pressão sobre o trigo por parte dos vendedores do Mar Negro depois que o Egito cancelou a licitação de maio, aparentemente visando preços mais baixos. A condição do trigo na França é menos favorável do que no ano passado, embora inalterada em relação à semana passada, com 68% de bom ou excelente.

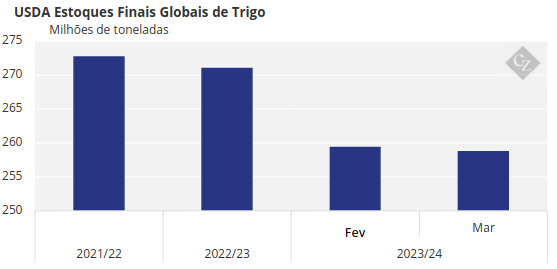

O relatório WASDE de março aumentou os estoques finais de trigo dos EUA em 15 milhões de bushels, todos provenientes de exportações mais baixas, presumivelmente devido à forte concorrência das origens do Mar Negro. Os estoques finais globais de trigo foram reduzidos em 610.000 toneladas.

Fonte : USDA

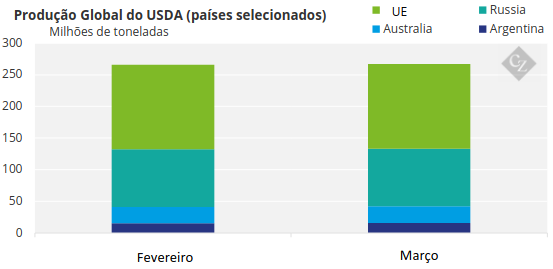

A produção foi ajustada em alguns países, com a Argentina aumentando em 400 mil toneladas, a Austrália em 500 mil toneladas e a Rússia em 500 mil toneladas. A única redução veio da UE, que deverá produzir 350 mil toneladas menos de trigo. Em suma, a produção aumentou, pelo que os estoques finais mais baixos podem ser atribuídos ao aumento do consumo.

Fonte : USDA

Espera-se que os EUA continuem a registar temperaturas amenas juntamente com algumas chuvas. Espera-se que o Brasil receba algumas chuvas em partes do centro-oeste, enquanto as chuvas na Argentina cairão principalmente no centro e noroeste. O tempo na Europa prevê temperaturas amenas. Acreditamos que a qualidade do trigo europeu irá deteriorar-se devido ao excesso de chuvas.

Nova Temporada, Novas Colheitas?

A época de plantio começa nas próximas semanas no hemisfério norte e os agricultores precisam agora decidir o que plantar. Nesta altura do ano, a decisão já deveria ter sido tomada, uma vez que as sementes e os fertilizantes já foram comprados. Mas as margens do milho são fracas, e isto poderá levar a algumas mudanças de última hora por parte daqueles que atrasaram os seus compromissos tanto quanto possível. As perspectivas para o desenvolvimento das culturas na Primavera são boas, com grande humidade do solo em todo o hemisfério norte, o que é um bom início para a época de plantação.

O relatório WASDE de março deixou o mercado um pouco mais positivo. Existem agora menos 2,43 milhões de toneladas de reservas de milho, com um aumento das reservas globais de 18 milhões de toneladas. Há também menos 610 mil toneladas de trigo, com um consumo global de 12,3 milhões de toneladas. Também temos menos 1,8 milhões de toneladas de soja, com uma acumulação de estoques globais de 12,1 milhões de toneladas. O estoque total de grãos é de 17,8 milhões de toneladas.

É importante destacar a discrepância entre as projeções da Conab e do USDA para a produção brasileira de milho. Enquanto o relatório WASDE estima 127 milhões de toneladas de produção de milho, a Conab permanece em 113,7 milhões de toneladas. Esta é uma grande diferença e provavelmente será revisada em baixa no relatório WASDE de abril.