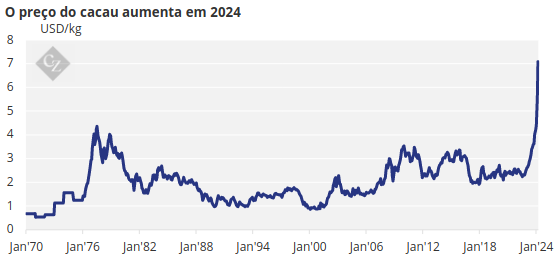

O mercado do cacau triplicou nos últimos 7 meses e atingiu agora máximos históricos. Isto seguiu-se a uma queda na produção na África Ocidental, causada por doenças, elevada idade das árvores e baixa aplicação de fertilizantes. No entanto, muitos agricultores ainda não percebem os benefícios dos preços elevados.

O que está acontecendo no cacau?

Os movimentos diários no mercado do cacau são mais voláteis do que qualquer movimento mensal e, em alguns anos, até mesmo anual que já vimos.

A posição à vista no mercado de Londres triplicou de preço desde outubro de 2023, atingindo um recente máximo histórico de GBP 9.312/tonelada em Londres, num dia em que houve uma subida de GBP 135/tonelada antes de fechar em GBP 531/tonelada. Isso caiu em uma faixa de negociação de um único dia de GBP 712/tonelada.

Isso faz com que uma montanha-russa pareça um passeio tranquilo!

Fonte : Banco Mundial

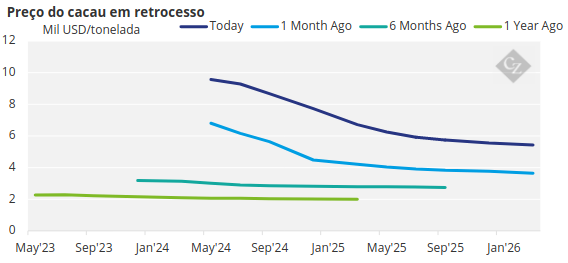

O mercado está em grave retrocesso, com as posições a prazo de doze meses sendo negociadas mais de GBP 3.000/tonelada abaixo da posição à vista.

Então, o que aconteceu e o que levou a esta carnificina?

Preparando a cena

O cacau é uma cultura tropical com cerca de 75% da produção global proveniente da África Ocidental e 65% proveniente apenas da Costa do Marfim e do Gana. Mais de 95% é cultivado em pequenas explorações agrícolas por agricultores que são significativamente desafiados por elevados níveis de pobreza, questões de direitos humanos e grandes níveis de desflorestação.

Tanto a Costa do Marfim como o Gana são sistemas geridos pelo governo, com preços à saída da exploração estabelecidos pelas autoridades no início de cada época. Os preços são estabelecidos através da venda antecipada da colheita durante o ano anterior ao período de colheita. As origens restantes são mercados livres.

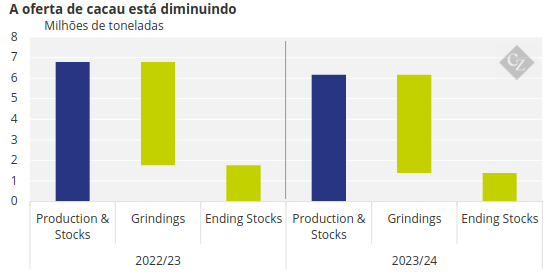

Houve uma enorme queda na produção, levando a um défice global estimado em 400.000 toneladas, o que representa quase 10% da produção.

Fonte : Organização Internacional do Cacau

O rácio stock/consumo está agora num nível que estimulou uma extensão da cobertura de compra por parte dos compradores de cacau. Os especuladores também estão avançando e levando os preços a níveis recordes.

Declínio da produção explicado

A questão é: por que existe um declínio tão acentuado na produção global?

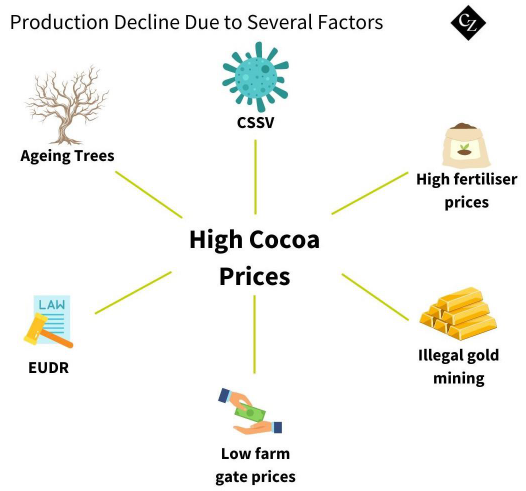

O argumento de que as alterações climáticas afectaram a produção de cacau está longe de ser convincente. Até certo ponto, o clima influenciou a produção de cacau através do El Niño, o que contribuiu para a redução da colheita do Equador. No entanto, isto não pode ser responsabilizado nem perto da totalidade do défice.

Na verdade, existem muitos factores que contribuem, incluindo a idade das árvores e doenças como o vírus do caule inchado do cacau (CSSV), particularmente na Costa do Marfim e no Gana. Outro factor que contribui são os elevados preços dos fertilizantes após a guerra na Ucrânia, o que levou a uma aplicação praticamente inexistente por parte dos produtores de cacau.

Outros factores a considerar são a extracção ilegal de ouro nos campos de cacau no Gana e os baixos preços globais ao produtor nos últimos cinco anos , resultando em níveis mais baixos de pecuária. Somadas, estas questões fornecem uma imagem mais clara da razão pela qual nos encontramos com um défice tão significativo.

A situação hoje

A volatilidade e os preços recordes criaram um ambiente operacional extremamente difícil para todos os participantes. Existe uma enorme pressão sobre o fluxo de caixa dos participantes no mercado, proveniente do aumento significativo das margens iniciais no mercado de futuros e também do dramático aumento da valorização dos bens físicos.

Fala-se de um nível material de contratos pendentes de Gana e Costa do Marfim, que terão de ser estendidos para a temporada 2024/25. Isto significa que o Gana e a Costa do Marfim terão vendido a sua próxima colheita de 2024/25 a níveis bem abaixo dos actuais níveis do mercado.

Os produtores de cacau da Costa do Marfim e do Gana não serão, portanto, susceptíveis de ver preços ao produtor para a época 2024/25 que reflictam o actual nível do mercado. Embora tenham registado um aumento de mais de 50% no preço das suas colheitas intermédias, esta é apenas a pequena colheita que representa cerca de 20% do total que começa por volta de Junho. De referir ainda que este aumento de 50% passa de um nível muito baixo de cerca de 1.550 USD/tonelada para cerca de 2.450 USD/tonelada. Isto representa um grande passo, mas será que o dinamismo será mantido para a colheita principal de 2024/25?

Preços altos vieram para ficar

É demasiado cedo para prever o tamanho da colheita da próxima época ou mudanças na oferta e na procura, mas alguns divulgaram previsões para défices de cerca de 150 mil toneladas. Isto sugeriria que o mercado permanecerá forte e volátil.

O mercado do cacau é comercializado em ciclos de cinco a 10 anos, com preços elevados, estimulando uma melhor agricultura e depois mais plantação, o que, por sua vez, aumenta a produção e empurra a oferta e a procura para excedentes – exercendo eventualmente uma pressão descendente sobre o mercado.

O efeito de mais investimento e de melhor gestão nas explorações agrícolas existentes só será sentido quando melhores preços começarem a chegar aos agricultores.

Cerca de 65% dos agricultores do mundo não registam preços melhores e poderão não os ver nos próximos 18 meses. Portanto, isto significa que os aumentos de produção normalmente esperados só se aplicam a 35-40% da colheita global. Isto pode muito bem significar que os actuais níveis de preços se manterão por mais tempo do que os ciclos históricos sugerem.

A outra incógnita que a indústria deve digerir é se as culturas de cacau do Gana e da Costa do Marfim estão em declínio terminal. As razões expressas anteriormente neste artigo indicam que existe uma possibilidade real devido à idade das árvores, às doenças e aos baixos preços históricos no produtor.

O último desafio que o cacau enfrenta é o Regulamento de Desflorestação da União Europeia (EUDR), que entra em vigor em 30 de dezembro de 2024. Cerca de 60% da colheita global mundial atravessa anualmente a fronteira da UE. A exigência de conformidade para a safra 2024/25 apenas acrescentará outro elemento volátil à fórmula do preço do cacau.