*tradução automática, em caso de dúvidas entrar em contato com jshao@czarnikow.com

Foco de percepção

- O mercado de frete passou por alguns anos turbulentos .

- Após um pico histórico de 2020 a 2022, o mercado agora está sob pressão.

- Mas há algumas razões pelas quais esta recessão será muito diferente da anterior.

Volatilidade define o mercado de frete

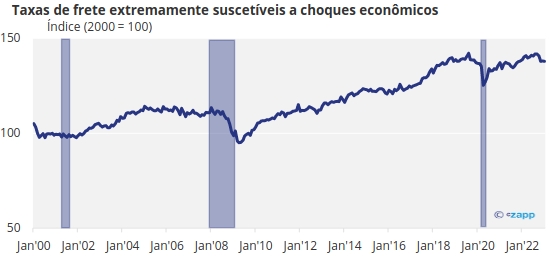

Como o frete depende da oferta e da demanda, ele é extremamente suscetível aos altos e baixos da economia global. Muitas vezes, pode ser visto como um barômetro para o apetite do consumidor. Na verdade, as recessões muitas vezes coincidem com uma queda nas taxas de frete.

Nota : O período sombreado indica recessão

Fonte : Fed de St Louis

À medida que uma recessão se aproxima, o mercado parece estar sob pressão e pode enfraquecer ainda mais. Isso ocorreu após alguns anos de demanda maior do que a oferta, o que elevou as taxas de frete.

Nota : O período sombreado indica recessão

Essa demanda foi causada em grande parte pelo aumento dos gastos do consumidor. Quando a pandemia de Covid-19 começou, uma onda de medidas de estímulo global injetou enormes quantias de dinheiro na economia global. O FMI estima o valor em cerca de US$ 9 trilhões.

Como as pessoas tinham mais dinheiro (e em grande parte não podiam gastá-lo em serviços devido aos bloqueios), a demanda por mercadorias disparou. Os bons tempos continuaram, com um aumento de quase 5% no comércio marítimo durante 2021 e 2022 em comparação com os níveis de 2020.

Essa demanda por mercadorias aumentou diretamente a demanda por contêineres, mas também afetou indiretamente o frete a granel. Com tarifas de contêineres altíssimas, os exportadores que conseguiram alternar entre os dois agora solicitavam mais serviços a granel. Essa maior demanda por frete de granéis secos , por sua vez, contribuiu para preços mais altos.

Mais restrições de fornecimento foram causadas por medidas de bloqueio da Covid, como fechamento de portos, menor capacidade de pessoal, requisitos de quarentena e ineficiências da cadeia de suprimentos. Carregar e descarregar levava mais tempo com menos funcionários, então as embarcações ficavam mais tempo amarradas. Também houve problemas de quarentena relacionados a funcionários que cruzam fronteiras internacionais.

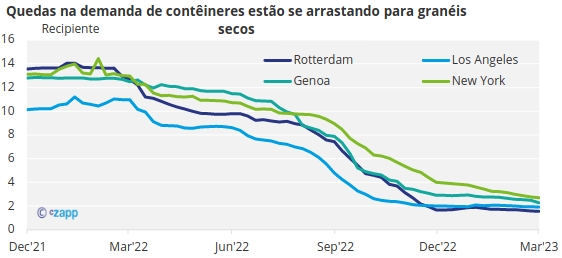

Agora, houve um aumento na disponibilidade de embarcações à medida que os problemas da cadeia de suprimentos se tornaram mais viáveis. O congestionamento portuário diminuiu significativamente. Também sabemos que o congestionamento nos portos continuou diminuindo, aumentando a disponibilidade de embarcações. As taxas de contêineres caíram, afastando o volume do breakbulk, um dos principais impulsionadores da força em 2020-2022.

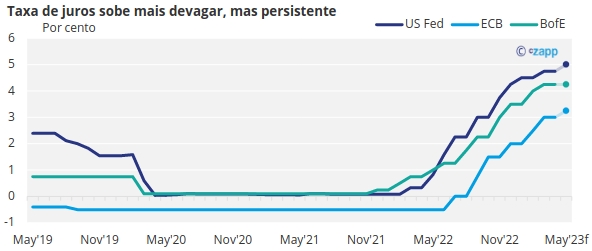

Uma recessão global mais profunda do que o previsto pesará fortemente no sentimento e mais aumentos nas taxas de juros também prejudicarão ainda mais o apetite do consumidor por bens.

Isso coloca a questão de saber se estamos agora olhando para um período de estagnação semelhante ao período pós-2008.

O lado da oferta supera o lado da demanda

Depois de um evento Cisne Negro como o Covid, é difícil fazer previsões para o futuro. No entanto, existem alguns fatores que são otimistas para a direção futura do mercado.

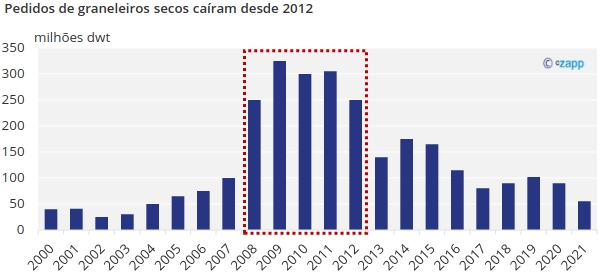

A principal diferença entre o período de recessão de 2008 para o que estamos entrando agora é que estamos em um ambiente de abastecimento fundamentalmente mais apertado, com apenas 1,5% de crescimento da frota em 2023, o menor em 30 anos.

Durante o período entre 2005 e 2008, quando os fretes subiram, houve uma enxurrada de novos pedidos para tentar atender a demanda. O financiamento estava prontamente disponível durante esse período e novos estaleiros surgiam todos os dias.

Mas as embarcações levam tempo para serem construídas e, como podemos ver no gráfico acima, essa nova capacidade só começou a entrar em operação em 2008 – bem quando a recessão começou a bater e a demanda diminuiu.

Esse excesso de novas embarcações significou que o mercado estava extremamente superabastecido em relação à demanda e levou a um período de 10 anos de estagnação das tarifas.

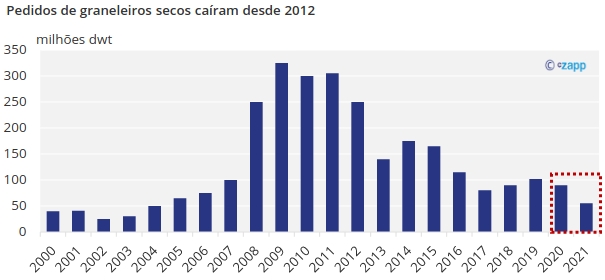

Agora, porém, a situação é muito diferente. Apesar da nova onda de demanda de 2020 a 2022, as novas encomendas de embarcações estão em níveis muito baixos.

A principal razão para isso são os novos regulamentos ambientais que são projetados para reduzir as emissões de carbono. Os próximos anos serão um período de transição para o setor.

Por saberem que essas regulamentações estavam se aproximando, os armadores nos últimos anos não puderam reagir ao aumento da demanda da mesma forma que fizeram em 2005 – comprando mais navios. Isso ocorre principalmente porque eles não sabiam o que comprar. Mesmo agora, com tanta incerteza em torno da legislação, falt am novas compras.

Além da falta de novos pedidos, menos navios foram descartados, o que significa que a frota está envelhecendo. Se houver uma enxurrada de sucateamento no futuro próximo , a falta de novos pedidos no pipeline restringirá a oferta, elevando os preços.

Fraca demanda chinesa levanta preocupações

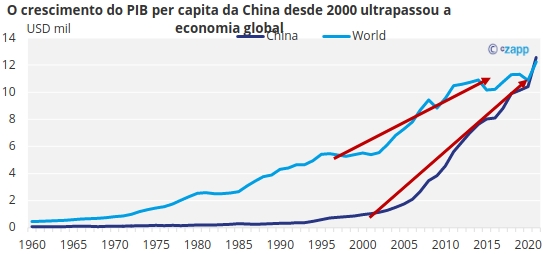

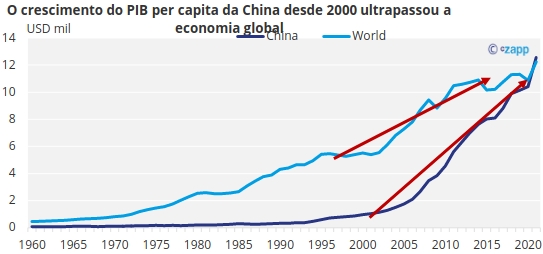

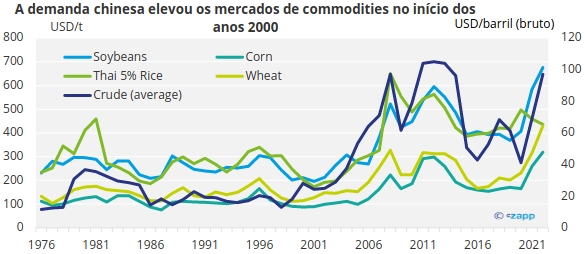

Os gastos do consumidor estão começando a cair à medida que a economia global entra em recessão. Um dos principais impulsionadores da demanda – a China – tem sido uma das principais causas de preocupação para a indústria naval. A demanda da China é um dos maiores fatores no crescimento da taxa de frete devido à sua enorme população e crescimento astronômico.

Na verdade, a China foi quase sozinha responsável por um enorme boom de commodities no início dos anos 2000, à medida que sua economia se expandia e a demanda aumentava. A demanda foi sustentada por megaprojetos de infraestrutura e pelas Olimpíadas de Pequim em 2008.

Fonte : Banco Mundial

A política Zero-Covid que a China adotou de 2020 a 2022 serviu para silenciar os gastos do consumidor, o que foi um problema para o frete. Depois que a política foi abandonada no início de 2023, havia expectativas de um grande aumento na demanda, mas até agora o desempenho permaneceu fraco.

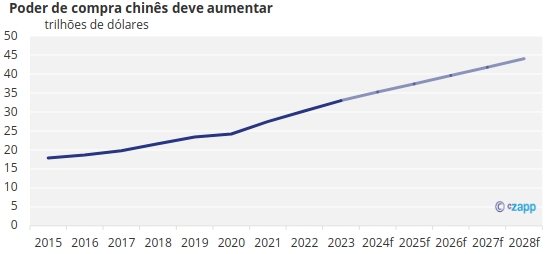

No entanto, o poder de compra chinês deve continuar a aumentar nos próximos cinco anos, pelo menos.

Fonte : FMI

Assim que a China “voltar a entrar no mercado”, esperamos um aumento significativo na demanda. Espera-se que a China impulsione o crescimento com gastos em infraestrutura até 2023.

Rússia-Ucrânia apresenta curinga de frete

Outro curinga para as tarifas de frete é a guerra Rússia-Ucrânia, que já influenciou bastante as tarifas. De fato, quando a invasão começou no início de 2022, as taxas sofreram um aumento devido a uma mudança nos fluxos de grãos.

A Ucrânia e a Rússia são dois dos maiores fornecedores globais de grãos. As interrupções nesses fluxos comerciais diminuíram a eficiência das embarcações, aumentando as milhas por tonelada . Isso significa que mais milhas são percorridas para a mesma quantidade de carga, reduzindo a disponibilidade e as taxas de suporte . E, apesar dos impactos adversos da guerra na Ucrânia, uma grande safra de grãos é esperada, o que é otimista para os navios Panamax, mas, por sua vez, aumentará as taxas dos navios Supramax e Handysize.

No entanto, há dúvidas sobre a capacidade da Ucrânia de exportar seu trigo daqui para frente. As tensões estão começando a ser vistas no acordo de grãos do Mar Negro negociado entre a Rússia e a Ucrânia. E os vizinhos da Ucrânia , como a Romênia e a Polônia, começaram a se opor às exportações de grãos da Ucrânia, argumentando que estão deprimindo os preços locais.

Se a guerra acabar, as relações entre a Rússia e o Ocidente provavelmente permanecerão frias. Isso significa que não podemos esperar que os fluxos comerciais voltem ao “normal” e aumenta a incerteza no futuro.

Considerações Finais

- Há muitos fatores a serem considerados ao prever como as taxas de frete irão progredir.

- O impacto de algumas situações, como a guerra na Ucrânia, é muito mais difícil de avaliar.

- O sentimento geral no mercado de frete é de otimismo para a recuperação do mercado, principalmente no segundo semestre do ano.

- Embora uma queda na demanda seja uma preocupação, esta recessão parece muito diferente da anterior para o frete.

- Em 2008, a queda de preço foi causada por excesso de oferta e baixa demanda.

- A falta de novos pedidos e a incerteza sobre o cumprimento dos regulamentos de emissões representam restrições do lado da oferta.

- Com os novos pedidos que exigem um prazo de entrega de vários anos, qualquer demanda maior da China ou do Mar Negro provavelmente criará mais restrições do lado da oferta.

- Embora a demanda deva cair, a oferta mais restrita limitará a queda nos preços do frete.

Questões-chave para 2023 e além

- É o momento certo para cobrir todo o frete para 2023/4 nos níveis atuais? Não – a perspectiva permanece incerta

- Veremos volatilidade e picos de demanda até 2023? Provável Sim – o mercado continua sensível a mudanças

- É provável que o mercado dê mais oportunidades no lado negativo? Potencialmente sim – o sentimento atual é fraco

- Achamos que alguma cobertura nos níveis atuais é prudente para gerenciar o risco de alta? Sim – os riscos de alta podem fortalecer o mercado rapidamente e o mercado está em um nível relativamente atraente

Como a Czarnikow pode ajudar?

A Czarnikow desenvolveu uma série de ferramentas e estruturas para ajudar a gerenciar a exposição ao frete direto de forma eficaz. A chave é se envolver agora para que possamos aconselhar de perto sobre um ambiente em constante mudança e garantir que as estruturas estejam em vigor para que o frete possa ser precificado ou protegido quando for a hora certa.