洞察焦点

· 在2024年5月之前,印度不太可能出口糖。

· 这使得全球糖供应在2024年上半年面临严重压力。

· 我们认为印度可能在2023/24季度出口200万吨糖。

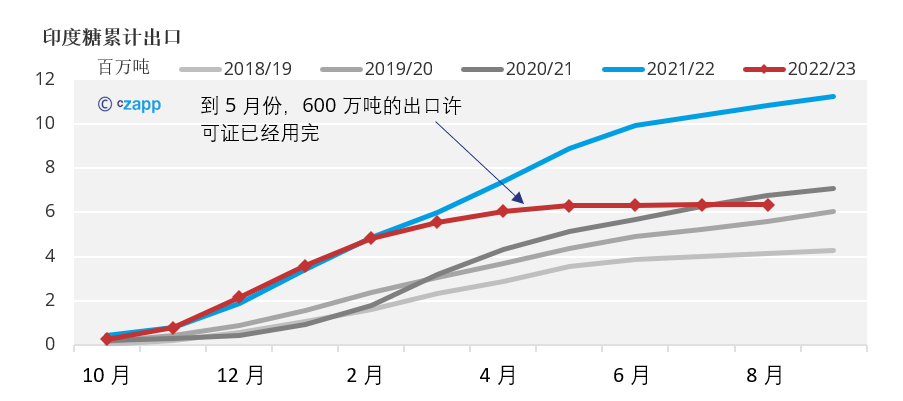

目前,印度的糖厂已无法出口糖。印度本季度的出口许可证(600万吨)已经用完,其政府不会再发放更多许可证。

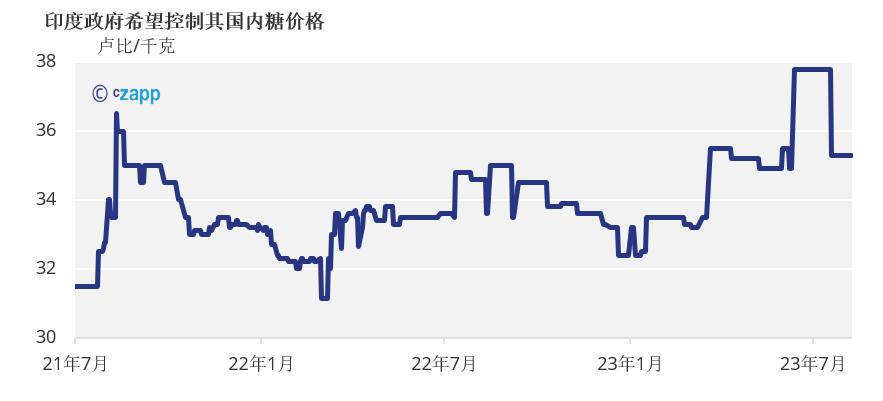

食品安全对印度政府来说是一个非常重要的问题,特别是在2024年4月/ 5月的选举之前:他们需要确保其国内市场有足够的糖,并控制价格。近几个月来,随着人们对下一季甘蔗收获的担忧出现,印度国内甘蔗价格一直在攀升。

有传言称下一季度(2023/24)将实行出口禁令,这实际上意味着糖厂将不会获得出口许可证。我们认为,印度政府更有可能将是否出口的决定推迟到至少5月份,也就是大选之后、糖接近生产完成之后。

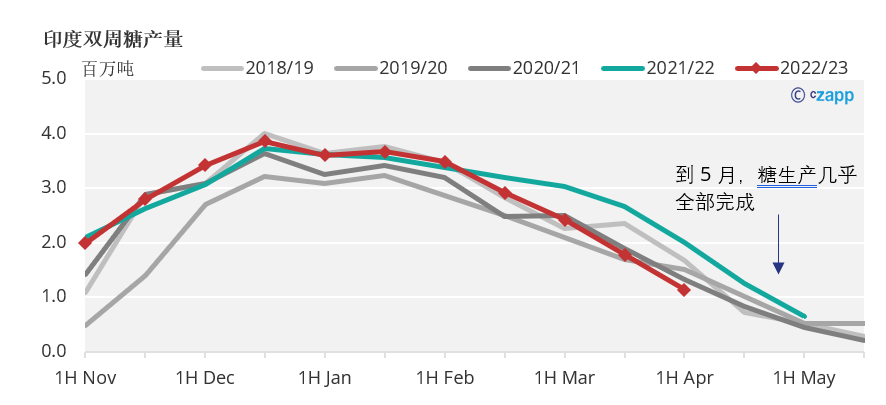

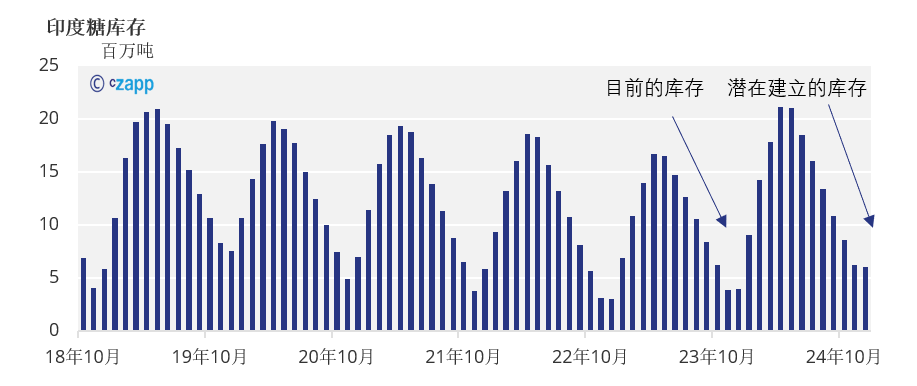

到那时,印度政府将对糖的产量有更好的了解,以及在其国内库存不降至过低的情况下,决定可以出口多少糖(如果有的话)。我们预计,在新榨季开始之前,2023年11月的库存可能低至400万吨(占年消费量的15%或低于2个月的消费量)。这意味着印度政府可能希望在下一季度建立库存,以减少下一季度(2024/25)作物歉收的风险。

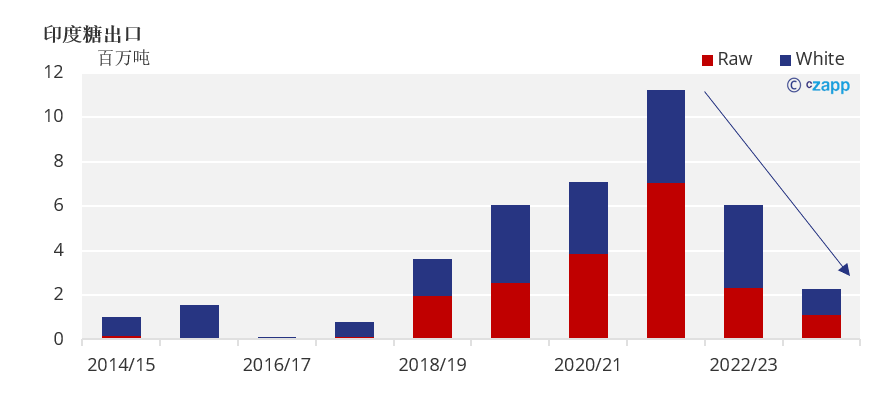

如果印度的糖产量达到我们目前估计的3150万吨,那么一旦一些糖被添加到印度之后的库存中,就剩下大约200万吨的潜在出口量。

仅200万吨的出口量将是自2018/19年以来的最小出口量,相比2021/22季度减少了900万吨。

然而,我们认为我们的估计存在下行风险,因为天气预报显示,影响印度甘蔗生长的干旱期可能会持续到甘蔗收获开始。

如果产量下降,那么可出口的供应也会相应下降。如果糖产量降至3000万吨,那么我们认为印度政府将不会在2023/24季度发放任何出口许可证。

如果情况更糟,印度糖产量下降到2900万吨,印度政府可能需要考虑其他措施来确保其粮食安全。这可能包括降低印度的乙醇混合目标,甚至需要进口糖。这些情况与印度政府任何的出口决定一样,我们认为最早要到2024年才会发生。

显而易见的是,在巴西甘蔗休榨期(12月至4月),糖市场将无法依靠印度糖来弥补巴西中南部休榨时的供应缺口。这对糖市场来说是一个巨大的变化,这将给2024年第一季度造成很大的供应压力,并给巴西中南部带来了继续保持高产量的压力。