洞察聚焦

- 中国出入境检验检疫局的尿素检验将于3月恢复。

- 这意味着中国尿素将在4月/5月进入市场。

- 尿素价格受此影响持续下降。

预测未来并不是一项令人羡慕的任务,但尿素价格的总体趋势似乎是不可避免的。基本面指向修正,除非发生完全意想不到的事情。

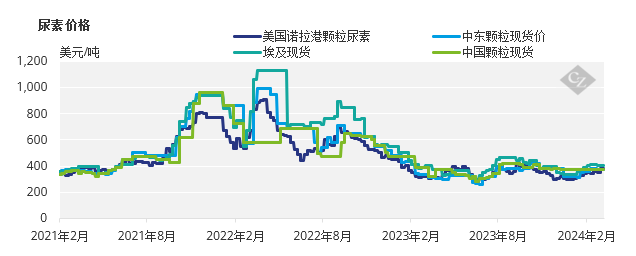

随着中国宣布将于3月中旬恢复CIQ检验,初始处理时间为40天,中国尿素将于4月底和5月初进入市场。作为对这一公告的回应,中东地区的尿素离岸价(零售价)从385美元降至370美元的低点。由于欧洲对尿素的需求低迷,埃及生产商正在努力维持 380 美元的离岸价水平。来自澳大利亚和泰国的需求已经消退,后者距离主要购买季节开始还有几周时间。目前唯一闪耀的亮点是美国诺拉港驳船价格,本周多笔交易在 3 月份的 400 美元/短吨(363美元/公吨)大关附近。然而,NOLA 5 月市场实物交易价格低至 334-335 美元短吨(303-304美元/吨)。

印度似乎很快将对尿素进行招标,市场预计发货时间将与中国的供应时间相吻合,这将给来自中东和独联体的常规供应商带来压力。然而,仅靠印度无法承载国际尿素市场——在过去的几次招标中,当尿素价格在印度招标宣布后下降而不是上涨时,就已经证明了这一点。欧洲需要发挥作用,帮助埃及生产者。

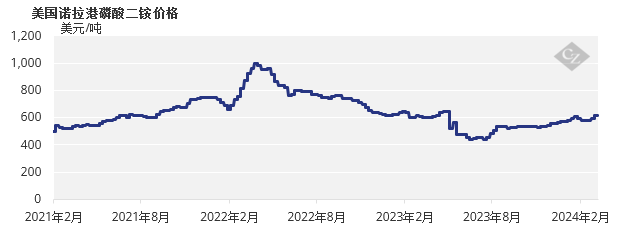

在加工磷酸盐方面,由于供应紧张,美国诺拉港驳船的磷酸二铵的离岸价达到 700 美元/短吨(635美元/公吨)。巴西的磷酸一铵的到岸价触及 570 美元,但大多数价格仍为 560 美元,这个价格在过去 4 个月中一直刻在石头上!由于哈里夫季节国家补贴情况的不确定性,印度似乎继续以 595 美元的到岸价有限购买磷酸二铵。据市场消息人士称,进口商的盈亏平衡点为535美元。此外,中国的供应将在4月底和5月初到位,预计这将给磷肥价格带来下行压力。

根据ANDA的数据,巴西2023年全年磷肥消费量同比增长10%,达到641万吨P2O5,而2022年为580万吨。 2023年化肥产量达到153万吨P2O5,比2022年下降2%。另一方面,磷酸一铵进口量同比增长21%,达到近500万吨,巴西的磷酸一铵产量同比下降9%,至448,996吨P2O5。

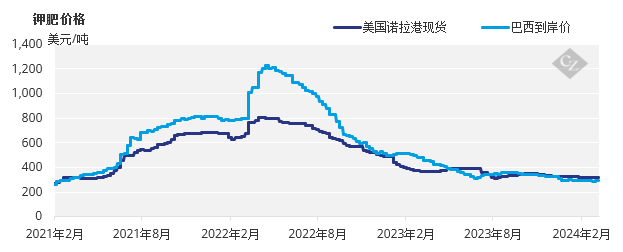

钾肥市场唯一的亮点是巴西,其均价为 300 美元到岸价,为 2024 年的最高水平。东南亚市场保持不变,正在等待印尼Pupuk招标的最终结果,以寻求价格指导。今年,东南亚地区的颗粒氯化钾的均价下降了10%,而标准氯化钾价格则下降了5%。印度一直在就下一季的合同价格进行谈判,预计印度正在努力争取在280-290美元范围内达成交易。印度2月份进口了30万吨钾肥,同比增长700%,比2024年1月增长47%。

总体而言,钾肥市场处于看跌情绪中,预计未来几个月价格将面临压力。

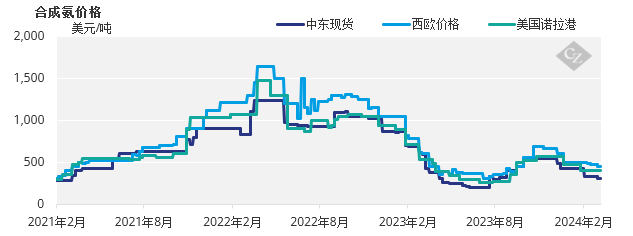

本周氨价格一直难以捉摸,生产商以到岸价而不是离岸价为基础进行销售。氨市场似乎相对稳定,基本面继续平衡亚洲的盈余。摩洛哥和印度是过去一周仅有的两个活跃市场,均以到岸价为基础买入。

据报道,中东现货离岸价在 270-290 美元范围内,而合约到岸价在 300-350 美元的更高和更广泛的范围内。预计沙特阿拉伯和阿尔及利亚都将很快进入出口市场,以缓解库存增加的问题。

坦帕港的合约离岸价为445美元。

氨市场前景稳定至疲软。

氨市场前景稳定至疲软。