Esta actualización es del Informe semanal sobre edulcorantes de Sosland Publishing Co. Esta actualización pertenece al informe semanal sobre edulcorantes de Sosland Publishing. Para más información y detalles sobre la suscripción, PULSE AQUÍ.

Enfoque

Los precios futuros del azúcar en bruto cayeron esta semana y las entregas se ralentizaron. Sin embargo, esta debilidad del mercado sólo puede considerarse temporal en el contexto de unas plantaciones aletargadas y una menor disponibilidad de azúcar importado de México.

La debilidad del precio de la remolacha es pasajera

Las ventas de azúcar al contado para 2025 siguieron siendo lentas durante la semana que finalizó el 19 de abril, mientras que los precios mostraron cierta debilidad, en parte por la caída de los precios de los futuros del azúcar en bruto.

Un transformador de remolacha se retiró del mercado de 2025 al menos hasta septiembre, tras haber alcanzado un cómodo umbral de ventas internas. Otro transformador vendió sólo de forma selectiva. Otros se mantuvieron en el mercado, indicando que las ventas no habían progresado como hace un año y estaban por debajo de los niveles que provocan precios más altos o una retirada del mercado.

Se dice que el azúcar de remolacha refinada a granel para 2024-25 se negocia en la zona baja de los 50¢/lb FOB en el Medio Oeste, con indicios de cierta actividad ligeramente por debajo de los 50¢/lb FOB para asegurar el volumen. El azúcar de caña refinado a granel para 2025 se ofrecía a 60¢/lb FOB en el Noreste y la Costa Oeste y entre 56¢/lb y 58¢/lb FOB en el Sureste y el Golfo.

Incluso cuando apareció la debilidad de los precios para el año que viene, algunos operadores la consideraron a corto plazo, en parte porque la mayoría espera que los suministros de México el año que viene se mantengan por debajo de la media, ya que la cosecha de caña mexicana no se habrá recuperado

totalmente de dos años de sequía, y debido a la tendencia de los procesadores de remolacha estadounidenses a subir los precios para frenar las ventas una vez alcanzados los umbrales internos.

Plantaciones y entregas lentas

La remolacha azucarera en los cuatro mayores estados productores fueron un agregado 6% plantado a partir del 14 de abril, por detrás del 9% en la misma época del año pasado y el 11% como el promedio de 2019-23 para la fecha, dijo el USDA. Queda mucho tiempo para la siembra de remolacha.

El azúcar de remolacha se ofreció para 2024 estable a 55¢/lb a 58¢/lb FOB Midwest. El azúcar de caña refinada para 2024 se ofreció estable a 62¢/lb FOB Noreste y Costa Oeste y a 58¢/lb a 60¢/lb FOB Sureste y Golfo. Un elaborador de remolacha siguió retirado del mercado 2024, y otro sólo vendía al contado. Otros permanecieron en el mercado.

Las entregas de azúcar contratado para el año en curso continuaron a un ritmo mixto dependiendo del sector. En su informe del 11 de abril sobre datos del mercado de edulcorantes, el USDA indica que las entregas de azúcar para consumo humano en febrero (últimos datos disponibles) descendieron un 5,7% con respecto al año anterior, mientras que las entregas de octubre a febrero descendieron un 3.4%. Fuentes comerciales y el USDA indicaron que las entregas han mejorado desde febrero.

Siguen los problemas de producción

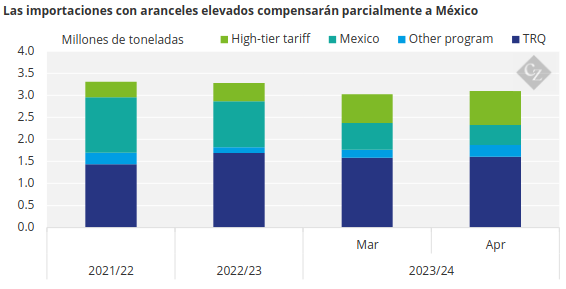

El 11 de abril, el Departamento de Agricultura de los Estados Unidos (USDA), en sus estimaciones sobre la oferta y la demanda agrícola mundial, redujo en un 25% las importaciones estadounidenses de azúcar procedentes de México previstas en marzo, pero aumentó los contingentes arancelarios, las importaciones de reexportación y las importaciones de alto valor, estas últimas hasta alcanzar la cifra récord de 855,000 toneladas cortas (775,642 toneladas), lo que equivale al 25% de las importaciones estadounidenses de azúcar y al 6% de la oferta total.

Nota: toneladas cortas convertidas a toneladas métricas

Fuente: USDA

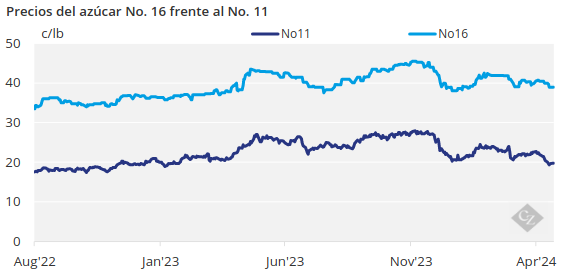

Los futuros mundiales del azúcar sin refinar No.11 se desplomaron en las dos últimas semanas debido al aumento de la oferta mundial de azúcar. Los futuros del azúcar en bruto nacional No. 16 siguieron el mismo camino, debido a la mayor influencia del mercado mundial en los futuros nacionales a causa del elevado uso de importaciones de alto nivel en el mercado estadounidense. La presión en los futuros empezaba a extenderse al mercado al contado.

Los mercados de edulcorantes de maíz se mantuvieron tranquilos.