Pontos Principais

- Espera-se uma maior erosão dos preços da ureia nos próximos meses.

- Os preços do fosfato processado estão a diminuir com o aumento das exportações chinesas.

- Os mercados globais de amoníaco estão excedentários devido à falta de procura industrial.

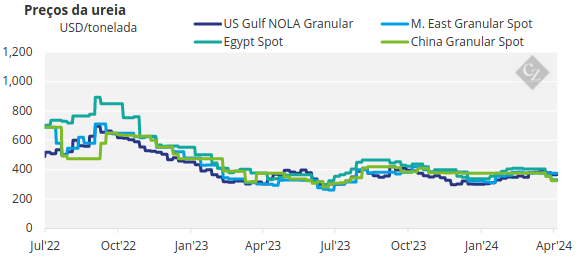

Uréia

A perspectiva para os preços da ureia nos próximos meses é de baixa. Existe uma ampla disponibilidade de ureia em todo o mundo e o risco de preços mais elevados do gás natural diminuiu, enquanto o enfraquecimento dos preços das culturas proporciona poucos incentivos aos compradores.

Isto ocorre antes mesmo de os chineses entrarem no mercado, o que é esperado a partir do final de maio. Não é inconcebível que possamos ver os preços da ureia granular no Médio Oriente descerem abaixo dos 300 dólares/tonelada FOB.

Os valores do papel para maio no Brasil estão entre US$ 300/tonelada CFR e US$ 310/tonelada CFR. Isso por si só poderia ser um indicador importante do que está por vir.

Mas na semana passada houve uma escalada no conflito na Palestina. Depois de um ataque israelita ter matado sete trabalhadores humanitários, há rumores de potenciais ataques retaliatórios por parte do Irão. Os Emirados Árabes Unidos também anunciaram a suspensão de todas as relações diplomáticas com Israel.

Cerca de 25% das exportações globais de ureia provêm do Médio Oriente e a tensão geopolítica e a instabilidade poderão, infelizmente, ser o que salva o preço da ureia de cair do precipício.

A licitação da Índia foi uma grande decepção para os produtores de ureia, pois apenas 724 mil toneladas foram comprometidas pelo comércio. Uma compra robusta na Índia teria sido uma saída perfeita para evitar que os preços da ureia caíssem ainda mais.

Desta vez, os netbacks para o Oriente Médio ficaram na faixa de US$ 320/tonelada, dependendo dos embarques para a costa leste ou oeste da Índia. Os netbacks para a ureia granulada russa estão em torno de US$ 270/tonelada FOB.

Fosfato Processado

Os mercados globais de DAP/MAP estão a tornar-se cada vez mais díspares, com os preços a cair na Índia e nos EUA, mas permanecendo firmes na América Latina e na Europa.

O destaque durante grande parte desta semana foi mais uma vez a Índia, onde os comerciantes pressionaram o mercado para baixo devido ao aumento da disponibilidade de exportações da China. O DAP indiano esta semana foi de US$ 560/tonelada CFR, uma queda de mais US$ 16/tonelada em relação à semana passada, e uma queda de US$ 36/tonelada em relação a apenas algumas semanas atrás, um preço que estava gravado em pedra há alguns meses.

Espera-se que os preços do DAP na Índia caiam ainda mais com o aumento da disponibilidade chinesa, embora os produtores chineses sonhem com preços tão elevados como USD 560/tonelada FOB, o que será uma posição impossível com os comerciantes escorando a Índia em grande escala.

Ainda assim, alguns mercados que não foram inundados com a oferta da China permanecem firmes. Este é particularmente o caso do Brasil, onde os preços do MAP se mantêm em USD 570/tonelada CFR, e da Argentina, onde os preços do DAP/MAP se estabilizaram entre USD 605/tonelada e USD 610/tonelada CFR. O Brasil agora comanda um prêmio de US$ 10/tonelada em relação à Índia, tendo anteriormente mantido um desconto de US$ 25-35/tonelada durante a maior parte dos seis meses.

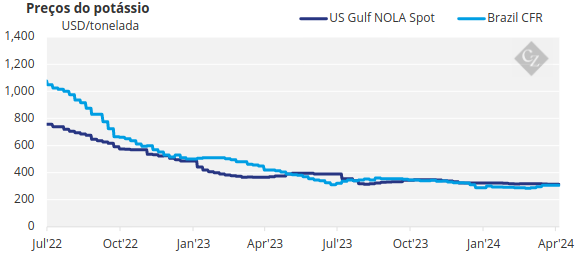

Potassa

A maioria dos benchmarks de potássio foram avaliados inalterados esta semana em meio à atividade de compra limitada em todo o mundo. Os preços médios de MOP no atacado portuário da China se firmaram em 2.225 iuanes/tonelada FCA (US$ 307/tonelada), depois de caírem consistentemente desde o final de novembro de 2023. Apesar deste aumento de preço promissor para muitos, o mercado ainda tem um excesso de oferta, e isso pode durar pouco.

A licitação da Pupuk Indonesia foi concedida por US$ 302/tonelada CFR a dois fornecedores, embora outros fornecedores ainda estejam aguardando confirmação. Esta nova informação de preços da Pupuk Indonésia pode exercer pressão sobre os preços na região nas próximas semanas, uma vez que o preço MOP padrão está atualmente na faixa de USD 280/tonelada CFR e USD 325/tonelada CFR. Apesar deste prémio, a procura na região ainda é persistentemente lenta devido ao período de feriados.

Os preços brasileiros de potássio permaneceram em US$ 300-315/tonelada CFR pela terceira semana consecutiva, já que muitos participantes do mercado relataram relutância em comprar embarques a US$ 320/tonelada CFR. Entretanto, o aumento da procura estabilizou. A longa saga da Índia sobre um contrato renovado de potássio ainda não foi concluída, com os compradores indianos buscando níveis abaixo de US$ 300/tonelada CFR.

As perspectivas para os preços do potássio são globalmente pessimistas, com apenas o Brasil a manter-se firme. Dito isto, espera-se que os preços brasileiros fiquem sob pressão nos próximos meses.

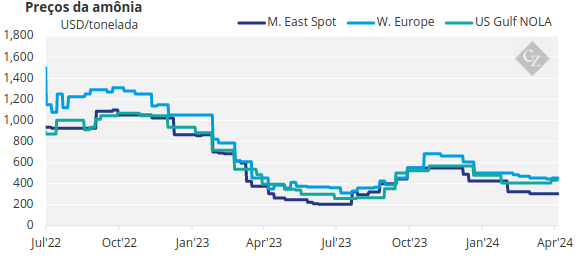

Amônia

Outra semana aparentemente tranquila para os negócios spot de amônia transparente veio e passou, com os participantes a oeste de Suez provavelmente digerindo o último acordo de Tampa entre a Mosaic e a Yara a US$ 475/t CFR para abril. As notícias do aumento de 30 dólares/tonelada em Tampa não foram nenhuma surpresa, dada a relativa restrição observada no mercado interno dos EUA nos últimos meses, embora a forte procura sazonal, particularmente nas regiões do norte, deva desaparecer até ao final de Abril.

Os preços de exportação do Golfo dos EUA também subiram em linha com Tampa, com embarques ocorrendo em Beaumont e Freeport esta semana. As perspectivas para o mercado do amoníaco são pessimistas devido à fraca procura por parte dos principais intervenientes industriais . É pouco provável que os produtores de fosfato por si só sejam suficientes para absorver todos os volumes excedentários.