Pontos Principais

As EUAs recuperaram as perdas induzidas pelas tarifas desde 1º de abril. O carbono está ignorando a fraqueza contínua do gás natural. Os comerciantes já estão de olho no fim do programa de leilões REPowerEU em 2026.

Os Preços do Carbono na UE se Recuperam

Os preços das licenças de carbono na Europa subiram nas últimas duas semanas, impulsionados por um ambiente macroeconômico gradualmente mais calmo e uma melhora constante no sentimento do mercado. Analistas sugerem que os preços podem caminhar para uma alta sustentada no segundo semestre do ano.

O ETS da UE, junto com os principais mercados europeus de energia, foram lançados no caos no início de abril pelo anúncio da Casa Branca de tarifas abrangentes sobre as importações de todos os principais parceiros comerciais.

Isso desencadeou liquidações acentuadas nos mercados de ações, com o índice Eurostoxx 50 despencando 13% entre 1 e 9 de abril, enquanto o índice S&P 500 dos EUA caiu quase 12%. Os preços da energia também caíram no mesmo período, com o petróleo bruto Brent em queda de 12% e o gás natural TTF também caindo 12%.

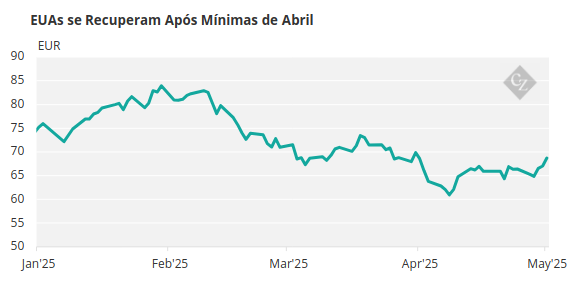

As licenças da UE recuaram 13% no mesmo período de 1 a 9 de abril, atingindo a mínima em seis meses de EUR 60,07 em 9 de abril. Desde então, porém, o mercado se recuperou lentamente e, em 2 de maio, estava sendo negociado em torno de EUR 69. Essa recuperação foi impulsionada principalmente pela demanda de compradores em conformidade, que aproveitaram os preços baixos a longo prazo para reforçar suas posições para 2024 e além.

Fonte: ICE

Leilões da UE Impulsionam a Oferta

Ao mesmo tempo, os participantes do mercado relataram uma melhoria gradual no sentimento, enquanto os analistas também sugeriram que os preços estão definidos para um período de consolidação e aumento à medida que a perspectiva de oferta se limita.

A oferta atual do mercado está sendo impulsionada pela injeção de EUAs adicionais para ajudar a financiar a transição da UE para longe dos combustíveis fósseis russos. Esta iniciativa REPowerEU de EUR 300 bilhões está sendo financiada principalmente por empréstimos, mas cerca de 8% dos fundos estão sendo captados pela venda de 250 milhões de EUAS adicionais.

Estas licenças estão sendo, em parte, trazidas das reservas de leilões dos Estados-Membros para o período de 2027-2030, o que significa que a oferta de leilões deverá cair drasticamente nos últimos três anos da fase atual.

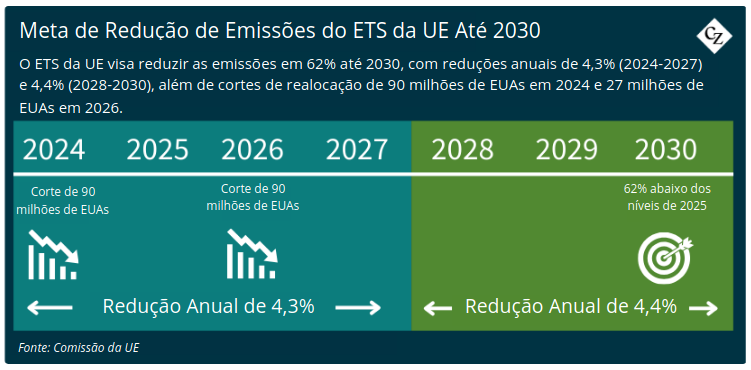

Em conjunto com esta redução nos volumes de leilões, o limite anual de emissões está sendo ajustado para baixo – em 4,3% de 2024 a 2027 e em 4,4% de 2028 a 2030 – com uma redução única de 27 milhões de EUAs em 2026.

A venda de EUAs adicionais sob o REPowerEU começou no verão de 2023 e está prevista para até meados de 2026. Até o momento, estas vendas, que totalizam 152 milhões de EUAs, angariaram pouco mais de metade dos EUR 20 bilhões de euros previstos.

Fontes indicaram que um aumento nos preços das EUAs é amplamente esperado para 2026, quando as vendas do REPowerEU chegarem ao fim, e que alguns comerciantes especulativos podem já estar se posicionando para essa alta de preços.

Analistas da Energy Aspects afirmaram na semana passada que o mercado de EUAs passará “de estar mais ou menos equilibrado em 2024 e 2025 para estar muito, muito curto” a partir de 2026. Também afirmaram na semana passada: “começamos a observar uma pequena recuperação nas estratégias de hedge em 2024 e 2025”.

Na verdade, é possível que a alta nos preços entre Dezembro e Janeiro, quando as EUAs subiram de EUR 64 para quase EUR 84, possa ter refletido um período de acumulação precoce de fundos de investimento em antecipação a essa alta.

Importações de Gás Aliviam Pressão Sobre EUAs

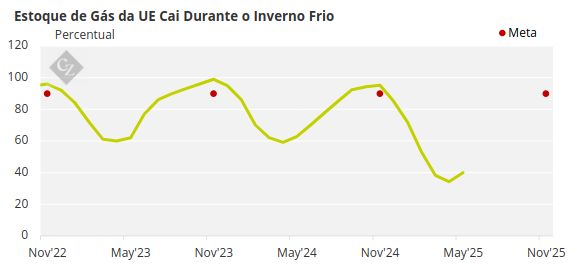

Os preços das EUAs também tendem a refletir as mudanças no mercado de gás natural. Os preços do gás TTF atingiram as máximas ano a ano no início de fevereiro, já que o inverno fez com que os estoques de gás se esgotassem mais rápido do que o esperado.

Fonte: AGSI

Como o gás russo transportado por gasodutos não está mais chegando à Europa, o bloco está importando maiores quantidades de gás natural liquefeito (GNL) transportado por navio, e a concorrência entre compradores na Europa e na Ásia mantém os dois mercados em estreita correlação.

Nas últimas semanas, a demanda da Ásia diminuiu, o que encorajou mais embarcações a desviarem-se para portos europeus, reduzindo os preços na região, e o TTF está agora sendo negociado perto do seu nível mais baixo em 10 meses.

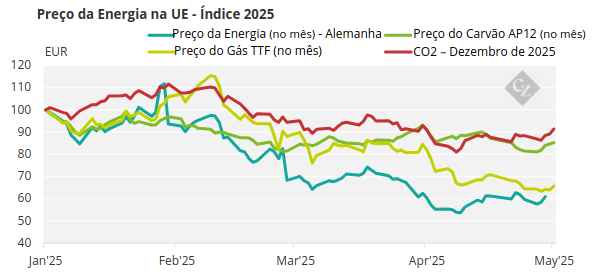

Normalmente, o gás mais barato também reduz os preços das licenças de carbono, mas nas últimas semanas as EUAs têm estado relativamente resilientes.

Fonte: ICE

Em termos técnicos, os analistas veem um nível chave de resistência de preço logo abaixo de EUR 71, onde o mercado atingiu o pico antes dos anúncios de tarifas dos EUA e onde a média móvel de 200 dias se encontra atualmente. Superar esse nível chave é a tarefa imediata do mercado.