Pontos Principais

- Os futuros do UKA caíram para GBP 31,30 na semana passada, depois de terem chegado a GBP 99 em 2022.

- O clima ameno e a redução da procura de energia estão a diminuir a procura de licenças.

- Espera-se que o governo proponha um mecanismo de ajustamento da oferta para resolver o excedente.

Menor atividade industrial diminui o apetite do UKA

Os preços das licenças de carbono no Reino Unido caíram para um novo mínimo recorde de GBP 31,30/tonelada na semana passada, uma vez que o clima ameno e os efeitos da desaceleração económica atenuaram a procura por licenças. A contínua falta de clareza regulamentar relativamente a potenciais reformas do mercado também reduziu a procura especulativa.

Os futuros de licenças do Reino Unido para dezembro de 2024 tiveram uma média de GBP 36,97 este ano até o momento, em comparação com uma média de GBP 55,33 em 2023 e GBP 79,09 em 2022. Os preços subiram para um máximo recorde de GBP 99 em agosto de 2022.

Desde então, o rápido aumento dos preços da energia desencadeado pela invasão da Ucrânia pela Rússia aumentou os custos para a indústria e forçou cortes na produção ou encerramentos em muitas fábricas com utilização intensiva de energia, como a fábrica de amoníaco da CF Industries em Billingham, que emitiu 630.000 toneladas de CO2 em 2022.

A decisão da Tata Steel no mês passado de fechar seu alto-forno Port Talbot também reduzirá a demanda por UKAs adicionais em até 1 milhão de toneladas.

Embora muitas destas instalações industriais recebam uma avultada atribuição de UKAs gratuitas para proteger a sua posição competitiva internacional, a perda de procura potencial de licenças adicionais tem funcionado como um obstáculo ao mercado.

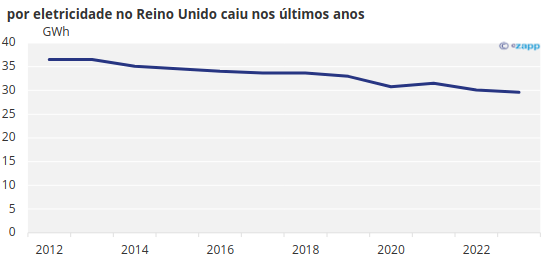

A desaceleração económica global levou a uma diminuição anual na produção de eletricidade no Reino Unido de cerca de 13% no terceiro trimestre de 2023, o período mais recente para o qual o governo publicou dados.

Fonte : Rede Nacional

Parte disto também se deveu ao aumento das importações de energia de França pelo Reino Unido – em 2022, o país era um exportador líquido, reduzindo assim a procura de UKAs por parte dos serviços públicos. As tarifas internas mais elevadas de gás e energia também reduziram a procura doméstica de energia e gás em 6%.

Governo oferece subsídios extras

Embora a demanda por UKA esteja em baixa, a oferta também está em alta. O governo anunciou no ano passado que irá injetar cerca de 53 milhões de licenças adicionais no mercado entre 2024 e 2027 para “suavizar o caminho” para um limite global mais baixo de emissões, que está programado para entrar em vigor a partir de 2026.

O novo limite máximo deverá ser fixado em 936 milhões de toneladas de CO2 durante todo o período de 2021 a 2030, um terço abaixo do limite originalmente legislado de 1,4 mil milhões de toneladas. A trajetória de declínio do limite máximo irá acentuar-se todos os anos, com o limite anual a cair para 50 milhões de toneladas em 2030.

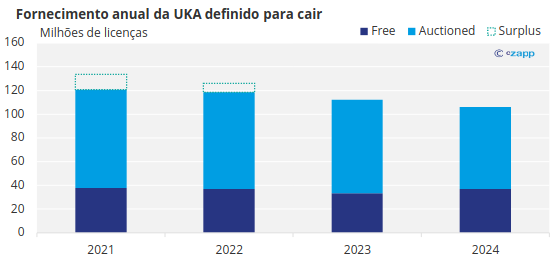

A título de ilustração, para 2022, o governo do Reino Unido distribuiu 37 milhões de UKAs gratuitos e leiloou 81,3 milhões. No final do ano, as instalações abrangidas comunicaram emissões num total de 110,6 milhões de toneladas, o que representa uma oferta anual líquida excedentária de 7,8 milhões de licenças.

Para 2024, o governo distribuirá novamente 37 milhões de UKAs gratuitos e leiloará mais 69 milhões, sugerindo que a oferta anual cairá drasticamente nos próximos anos.

Embora as perspectivas a longo prazo para o RCLE do Reino Unido apontem para uma redução da oferta à medida que a meta para 2030 se aproxima, permanece a questão do excedente histórico de licenças de emissão que continua a pesar sobre os preços. As reformas mais recentes do governo negligenciaram a abordagem deste tema e numerosas fontes atribuíram a contínua fraqueza dos preços a esta negligência.

Mecanismo de ajuste poderia reequilibrar o mercado

Em Dezembro, o governo do Reino Unido lançou uma consulta sobre a concepção de um “Mecanismo de Ajustamento da Oferta desencadeado pela quantidade” que eliminaria gradualmente o excesso de oferta.

O RCLE-UE opera uma Reserva de Estabilidade do Mercado desde 2019, que retirou do mercado mais de mil milhões de EUA num esforço para eliminar o excesso de oferta de uma década. A implementação da REM é amplamente creditada por desencadear a recuperação dos preços dos EUA, de menos de 10 euros/tonelada no início de 2018 para um máximo histórico de mais de 100 euros/tonelada no início de 2023.

A consulta, que termina em Março, sugere que o SAM funcionaria de forma muito semelhante à REM da UE, com o governo a calcular o número total de licenças em circulação todos os anos e a retirar uma determinada percentagem, reduzindo a oferta anual do mercado.

O governo está a procurar opiniões sobre a quantidade de oferta que deverá ser retida em cada ano – um determinado número ou uma percentagem do excedente total – e se este corte deverá provir de atribuição gratuita ou de leilões.

Apesar do impacto potencialmente altista sobre os preços do corte do limite máximo e das propostas para um mecanismo de ajuste da oferta, o mercado UKA permanece em crise. Os fundos de investimento mantêm uma posição líquida curta em licenças do Reino Unido desde abril de 2023 e recentemente aumentaram as suas apostas em preços mais baixos para o máximo em três meses.

O posicionamento sugere expectativas de que é pouco provável que os preços recuperem num futuro próximo , mas deverá esperar-se que o posicionamento e o preço mudem rapidamente se a proposta do SAM avançar.