洞察焦点

· 中国对化肥出口的禁令为加工磷酸盐提供了支持,但尿素市场仍不稳定。

· 钾肥市场平静,预计巴西钾肥价格将进一步下跌。

· 由于供应增加,买家预计价格会下跌,合成氨市场处于休眠状态。

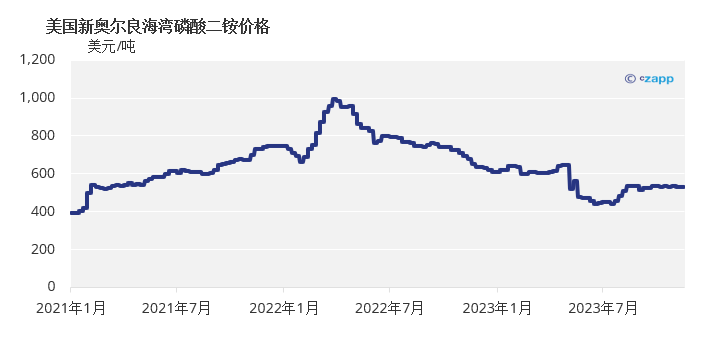

中国磷酸盐出口禁令支撑磷酸盐市场

在供应紧张和中国退出市场的背景下,全球加工磷酸盐市场存在不确定性。在中国的出口限制导致出口停止后,磷酸盐供应紧张导致价格上涨。据说,已经清关的货物仍在工厂门口,也被禁止出口。

据说中国出口的磷酸二铵价格约为580-585美元/吨离岸价,但这似乎是表面的价格,因为没有新的出口。现在预计中国的出口限制可能会持续到2024年。

随着中国的退出,向世界供应加工磷酸盐的责任现在落在了摩洛哥OCP公司和沙特阿拉伯的Ma’aden磷酸盐公司的肩上。两家公司都要求磷酸二铵和MAP的价格更高。

巴西和澳大利亚的主要进口市场都感受到了供应不足和价格上涨的压力。唯一的喘息之机是在美国通胀数据下降的背景下,美元正在下跌。这可能导致利率下降,本周10年期的美国国债利率大幅下跌。

来源: St Louis Fed

在印度政府设定的补贴率降低31%之后,印度买家希望磷酸二铵的进口价格降低。然而,印度评估的磷酸二铵价格仍为595美元/吨到港价,而盈亏平衡进口价格约为500美元/吨。这意味着印度的磷酸二铵进口或多或少已经完全停止。

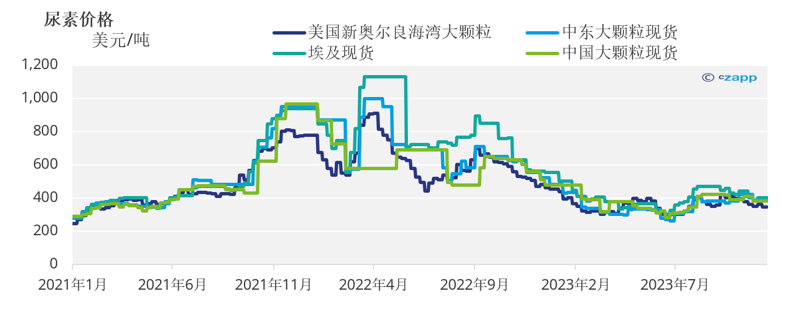

尿素价格直线下降

另一方面,由于巴西、美国和欧洲等主要市场的需求持续不足,尿素价格前景堪忧。对大多数生产商来说, 2月以后将完全放开供应,供应充足,而需求不足正帮助为价格定下基调。

巴基斯坦、孟加拉国和埃塞俄比亚的进口招标未能阻止巴西、美国和欧洲主要市场的价格下跌。此外,印度缺乏新的进口招标,加剧了尿素市场的困难局面。

本周巴西到港价从本周早些时候的360美元/吨进一步下跌了10-15美元。自10月初以来,新奥尔良/美国尿素价格已经下跌了86美元/短吨(77.40美元/吨),本周驳船离岸价在322-325美元/短吨(290-292美元/吨)之间。

中国政府现在已经限制出口,希望遏制价格上涨。然而,这一策略似乎已经失败,中国国内尿素价格继续上涨。这可能导致中国的出口限制持续到2024年,因为检验通关天数(CIQ)已增加到60至75天。据报道,中国国内尿素产量目前为18.2万吨/天。

截至8月,菲律宾的尿素进口量为57.9万吨,较去年同期的40.7万吨增长42.3%。

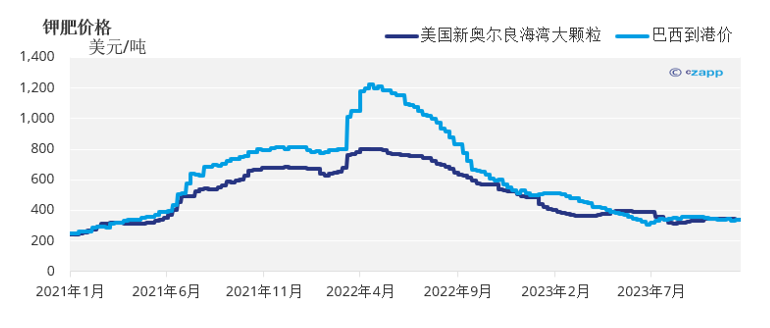

钾肥

本周钾肥价格看起来很疲软,原因是需求不足,而供应充足,包括来自受制裁的白俄罗斯。市场表现平平,巴西大颗粒钾肥价格进一步下跌5美元/吨,达到335-350美元/吨到港价的预测区间。由于巴西农民需求不足,预计未来几周价格可能进一步下跌。

在东南亚,价格稳定,上涨空间有限。标准级钾肥价格在310-330美元/吨到港价之间。以色列的钾肥出口不间断,两个出口港口都运转良好。

据报道,1 – 10月巴西钾肥进口量为1120万吨,而2022年前10个月的进口量为1080万吨。加拿大1月至9月的出口量为1610万吨,与去年同期持平。截至9月,美国钾肥进口量为860万吨,几乎与去年同期的850万吨持平。截至9月,泰国的进口量从去年同期的66.6万吨降至47.4万吨。

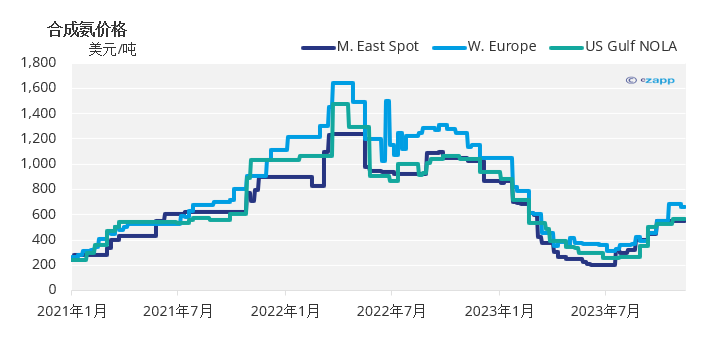

合成氨

从今年剩余时间到2024年第一季度,合成氨的价格看起来都很看跌。本周,全球合成氨市场陷入停顿,买家不愿承诺,因为它们预计供应增加会导致价格下降。本周没有现货交易的报道。

消息人士11月15日表示,由于经济原因,Yara将在11月底之前停止其下游费拉拉((意大利北部一城市))的工厂的合成氨和尿素的生产两个月。据信,拉文纳(意大利北部一城市)附近的硝酸盐生产将继续使用进口合成氨,而不是通常通过管道从费拉拉采购的合成氨。Yara在费拉拉的年产能为60万吨合成氨。