洞察焦点

集装箱航运业在经历了过去三年的稳健表现后,经历了艰难的2023年。

该行业今年面临的一些问题可能会渗透到 2024 年,而其他新挑战将会出现。

那么,2024年集装箱航运业的前景如何?

低报废率拖累运费费率

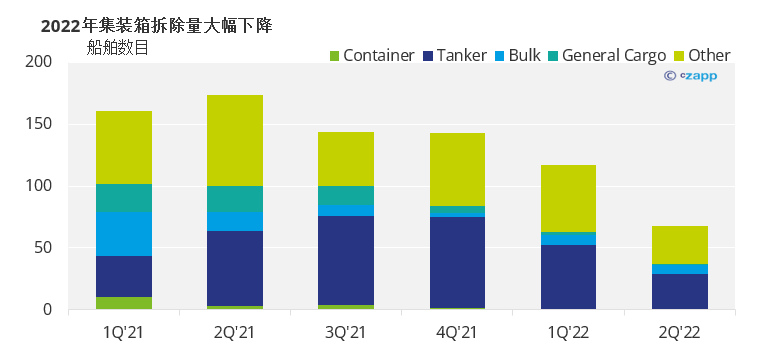

2022年,报废的集装箱船数量降至几乎为零。随着运费暴跌和新环境法规的讨论,人们不愿放弃旧船。

资料来源: 劳埃德船牌

而在 2023 年至 8 月,只有大约 57 艘船被送去报废,总计 110,000 TEU。根据航运咨询公司Braemar的数据,这是一个非常缓慢的速度,预计下半年也将同样缓慢。预计到2024年将有约160艘船报废。

由于不愿回收,BIMCO表示,集装箱船队的平均船龄已增加到14.2年的历史新高,其中21%的船只现在超过20年。

这可能表明一波拆除浪潮即将到来,这将减少船队的规模,因此运力可用性的减少可能会支撑价格。

但新造船也进来了。S&P Global的一项分析显示,近年来订购的集装箱船总数略有上升。

资料来源: 标普全球

进入市场的新造船数量超过了报废的数量,这意味着集装箱船队越来越大。但它也在变老,这可能导致以后的供应不足。这意味着,如果全球经济增长加快,情况可能会发生巨大变化。

天气影响将继续

2023年,巴拿马运河的水位达到新低,并实施了吃水限制。7 月,实施了 44 英尺(13.4 米)的新草案限制,目前仍然有效。

从那时起,情况一直没有改善。 根据巴拿马运河管理局的数据,2023 年 10 月是自 73 年前有记录以来最干燥的 10 月,降雨量比平时少 41%。

目前的预测显示,到2024年,水位将继续下降,这将 不可避免地导致更多的限制、更高的附加费和更长的排队时间。

资料来源:巴拿马运河管理局

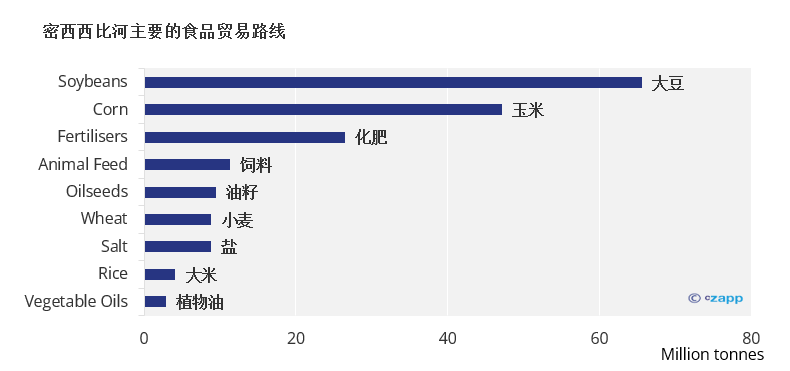

在密西西比河的北部,密西西比河沿着美国中部流淌,主要支流在圣路易斯,孟菲斯和新奥尔良,已经经历了一年的低水位。这条河是几种粮食商品(主要是玉米和大豆)以及化肥的主要贸易路线。

资料来源:美国交通部

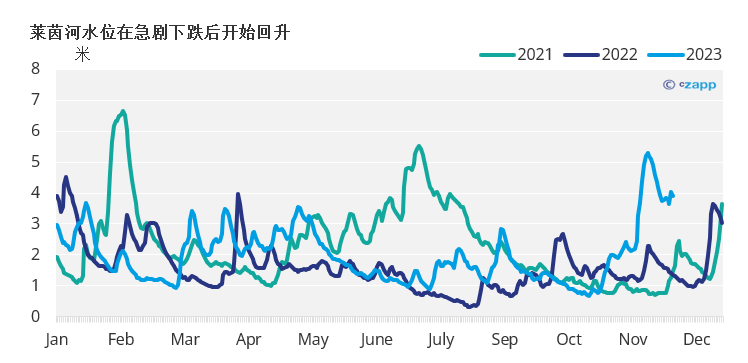

在大西洋彼岸,莱茵河的内陆水道又一年达到极低水位,造成延误和破坏。莱茵河是一条重要的贸易路线,在欧洲各地分销食品和化肥。

|

莱茵河是食品和化肥的贸易要道 |

考布镇的测量站位于莱茵河中游最浅的部分,是货物从北海到达德国西南部的过境点,因此被认为是决定性的水位测量。

今年,水位非常不稳定——从夏季的极低水位到年底的异常高水位。当然,这对贸易有影响,当水位低于一定水平时,就会征收附加费。

来源: Contargo

到2024年,关键过境点的波动势必会持续,甚至可能影响到其他航线。苏伊士运河是通往巴拿马的船只从美洲到亚洲的替代路线,随着阻塞点的恶化和运营商寻求替代路线,必将面临更高的交通量。

冲突影响集装箱运输

随着这一年接近尾声,俄乌冲突仍在继续。但在巴勒斯坦加沙地带爆发另一场战争后,它成为国际社会的次要焦点。虽然以色列和巴勒斯坦都不是食品供应链中的大玩家,但这场战争迫使航运公司注意到了这一点。

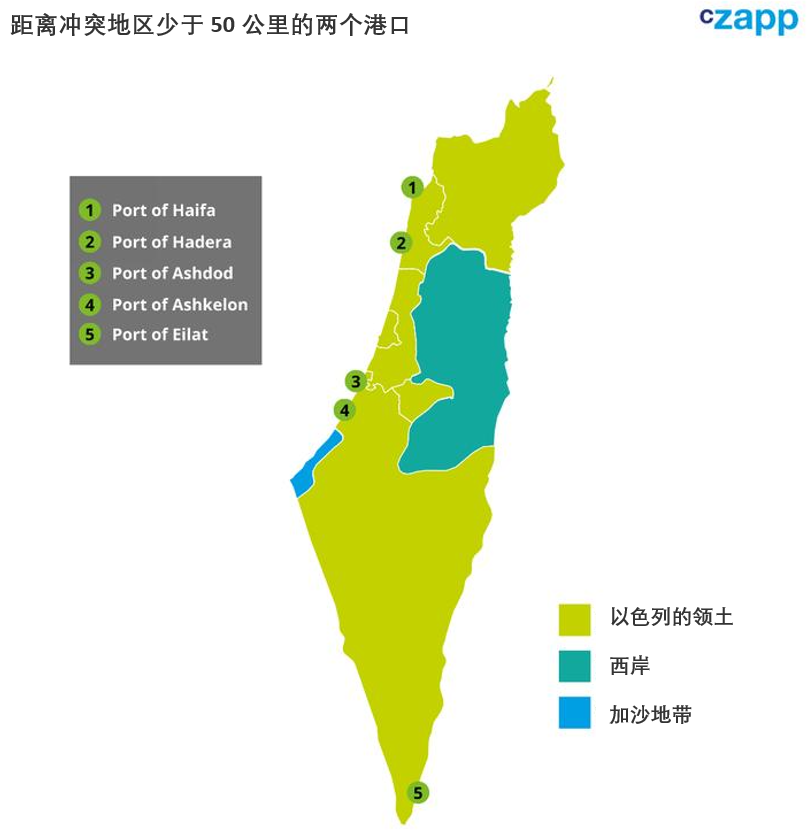

首先,有两个港口紧邻加沙冲突中心。

|

以色列的领土 西岸 加沙地带

|

|

距离冲突地区少于50公里的两个港口 |

还有报道称以色列船只遭到袭击,包括 11月19日支持巴勒斯坦的也门胡塞武装扣押。袭击往往集中在波斯湾、霍尔木兹海峡和阿曼湾。霍尔木兹海峡变得特别繁忙,因为运营商通过苏伊士运河重新安排货物路线。

俄罗斯–乌克兰也产生了影响。 11月初,有报道称俄罗斯袭击了黑海敖德萨港的一艘船。此前,俄罗斯在今年早些时候退出了一项谷物协议。尽管黑海的谷物贸易仍在继续,但托运人面临的风险却很高。

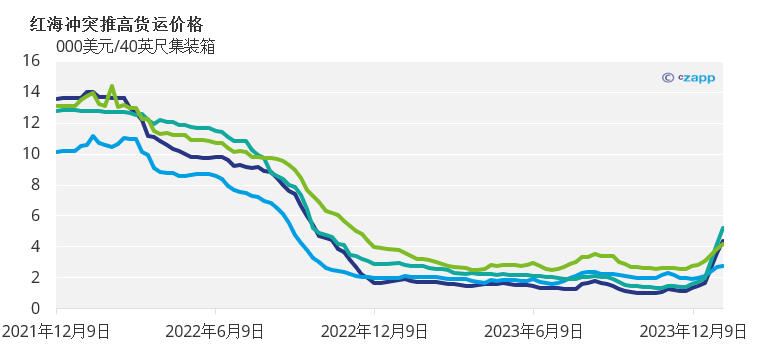

红海的冲突最近突然大幅推高了运费价格。

来源: 德鲁里

但在 2024 年,由于船东试图规避风险,这项活动也势必会造成保险费大幅增加,并降低某些航线的船舶可用性。这可能意味着某些更不稳定的贸易路线的运费上涨。

行业整合

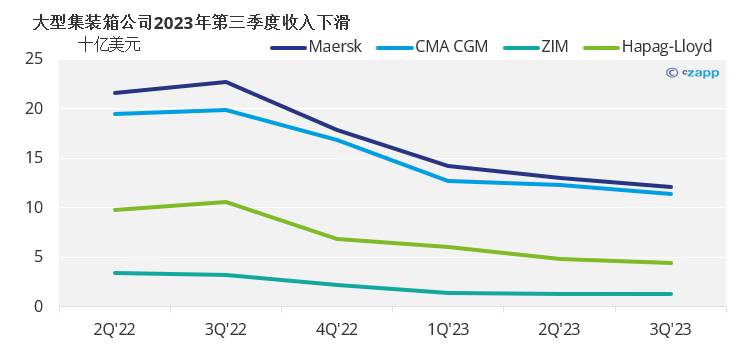

在整个 2023 年,主要航运公司的繁荣时期显然已经结束。在今年早些时候的几家公司第三季度收益报告中,大多数船东宣布收入下降。

马士基宣布,它在这一年中“实施了严格的成本控制措施”,其中包括裁员7,500人。 该公司在第三季度业绩中表示,将需要进一步裁员,使其员工人数从2023年初的11万人降至10万人以下。

集装箱公司感受到了大多数消费市场需求低迷的痛苦,尤其是中国。2023 年消费受到影响,因为人们从严格的封锁措施中恢复过来,并将储蓄置于支出之上。

来源: 中国人民银行

由于红海冲突,运费最近飙升,但目前尚不清楚这些较高的价格是否会长期持续下去。

来源: 德鲁里

虽然马士基实施了裁员,但其他公司可能会在2024年寻求其他途径来优化服务:并购。

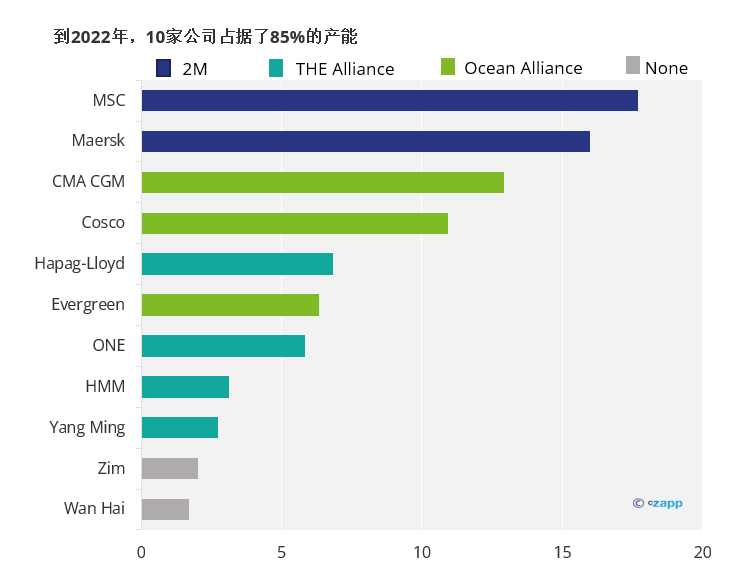

大萧条后, 停滞不前的运费促使许多集装箱公司结盟。首先,MSC和马士基成立了2M联盟,其次是泰晤士高等教育联盟和海洋联盟。现在,10家公司负责超过80%的运输能力。

来源: Alphaliner

尽管 MSC 和马士基宣布他们不会在 2025 年之后继续合作,但航运环境使成为大型集团的一部分变得更加有利。因此,其他公司不太可能效仿。相反,我们可能会在 2024 年看到更多的联盟,因为利率保持在低位,公司试图寻找竞争优势。

结束语

- 集装箱航运业在2023年经历了一些挑战,但2024年初,运费大幅上涨。

- 行业问题的根源是需求低迷,随着世界努力避免经济衰退和利率居高不下,这种情况在接下来的一年不太可能改变。

- 然而,在可预见的未来,冲突和可用性可能会继续为价格提供支撑。

- 随着海上阻塞点的加剧,多变的天气将继续给航运带来问题。

- 但行业整合可以提供一些喘息的机会,这将为较小的运营商提供一些波动保护。