Pontos Principais

- Os preços do gás natural na Europa permanecem muito acima dos níveis anteriores a 2022.

- Isso desincentivou a produção industrial na Europa.

- Como resultado, tem havido menos procura de Licenças de Emissão (EUA), o que fez com que os preços caíssem.

Altos preços do gás impedem a produção industrial

Os preços europeus das licenças de carbono caíram para o seu nível mais baixo em mais de um ano no início de Novembro. Os investidores continuam a apostar que os preços continuarão a cair num contexto de queda acentuada nas emissões de combustíveis fósseis provenientes de centrais eléctricas e instalações industriais em toda a UE.

Os preços dos futuros de licenças de emissão da UE (EUAs) para entrega no próximo mês caíram para 74,84 euros em 8 de novembro, depois de terem atingido um recorde de 101,25 euros em fevereiro. O contrato de dezembro teve uma média de 86,79 euros este ano, em comparação com 81,24 euros em 2022 e 53,69 euros em 2021.

A crise dos preços da energia desencadeada pela invasão da Ucrânia pela Rússia no início de 2022 continua a agitar o mercado europeu. Os preços do gás natural caíram desde os seus picos de meados de 2022, mas ainda são mais do dobro dos níveis anteriores à invasão, e o aumento dos custos da energia desencadeou uma queda acentuada na produção industrial nos últimos 18 meses.

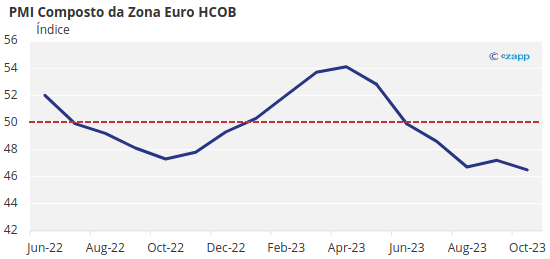

O índice de gestores de (PMI) da indústria da zona euro (PMI), um sinal do sentimento industrial, tem estado abaixo dos 50 durante grande parte dos últimos 16 meses, indicando que a produção na região está caindo. Com poucos sinais de recuperação iminente, as perspectivas para 2024 podem ser tão fracas como para 2023.

Os especialistas prevêem que as emissões industriais de gases com efeito de estufa no Sistema de Comércio de Emissões da UE diminuíram cerca de 7% em 2023 em comparação com os níveis de 2022, enquanto se prevê com segurança que as emissões do setor de produção de energia tenham caído até 20% no mesmo período. .

A Geração de Energia Renovável Aumenta

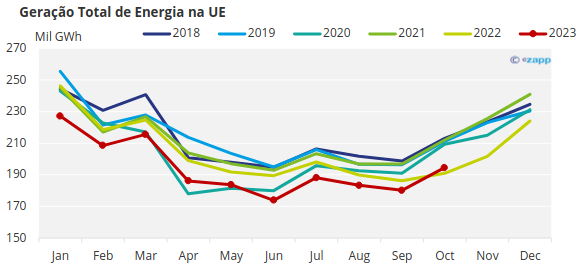

Dados do consórcio europeu de redes Entsoe-E, analisados pelo Instituto Fraunhofer, mostram que a produção total de energia a partir de fontes públicas em toda a UE foi a mais baixa dos últimos cinco anos, à medida que a procura da indústria caiu e os consumidores pouparam num contexto de aumento dos preços da energia.

A geração de energia a partir de carvão e linhita caiu para o valor mais baixo desde pelo menos 2018 nos últimos meses, enquanto a geração de eletricidade a gás natural também esteve perto do nível mais baixo em cinco anos. A geração das duas fontes caiu 25% no ano até outubro, em comparação com os primeiros dez meses de 2022.

Ao mesmo tempo, as fontes solar e eólica geraram mais energia do que em qualquer momento desde 2018, mostram os dados, impulsionadas pelas políticas da UE que apoiam a transição para baixo carbono e incentivam o desenvolvimento de fontes renováveis. A geração de energias renováveis de janeiro a outubro aumentou 6,7% em comparação com o mesmo período de 2022, mostram os dados.

O Inverno Pode Provocar Preços Mais Altos do Gás

Como consequência da menor produção industrial, os investidores apostam em níveis recorde numa queda sustentada dos preços das licenças de carbono nos próximos meses. Os dados das duas principais bolsas europeias mostram que, até 10 de novembro, os fundos de investimento detinham posições longas totalizando 24,7 milhões de EUAs, mas construíram uma posição curta recorde de mais de 58 milhões de EUAs.

Faltando apenas quatro semanas para o atual contrato de futuros expirar, muitos participantes no mercado esperam que os fundos se movam para cobrir as suas apostas pessimistas, em vez de serem obrigados a entregar licenças quando o contrato expirar.

No entanto, os fundos poderiam simplesmente “rolar” as suas posições antes do vencimento. Ao recomprar as suas posições curtas de dezembro de 2023 e vender um número equivalente de contratos de dezembro de 2024, os investidores podem evitar qualquer risco de entrega e manter a sua posição curta durante o vencimento e no novo ano.

Com expectativas contrastantes em torno da provável estratégia dos investidores para o resto do ano, o mercado de carbono tem estado volátil e tenso ao longo do último mês, e isto foi exacerbado pelas oscilações acentuadas nos preços do gás natural.

Fonte : Banco Mundial

Os preços mais baixos do gás natural permitem que o combustível seja utilizado para gerar energia em vez de carvão, o que é visto como pessimista para o carbono. Por outro lado, os preços mais elevados do gás significam que é provável que seja queimado mais carvão, o que apoia a procura de EUAs.

Com o gás russo já não fluindo através do gasoduto Nord Stream, a Europa foi forçada a procurar energia mais longe, e este ano viu uma armada de cargas de gás natural liquefeito entregar combustível ao continente.

No início de Novembro, o armazenamento de gás na UE atingiu níveis recorde de mais de 99%, após esforços extenuantes para garantir abastecimentos suficientes antes do Inverno. Com um Outono ameno prolongado, a procura tem demorado a recuperar e os preços do gás de pronta entrega caíram para cerca de 45 euros/MWh.

No entanto, a posição da oferta permanece fortemente equilibrada e qualquer interrupção na produção do Mar do Norte ou nas entregas estrangeiras poderá desencadear um forte salto no preço do gás, levando consigo carbono.